放大圖片 放大圖片

司馬敬

恆指早段跟隨美股大升高開379點,高見22,751點後窄幅上落,全日波幅僅178點,收報22,690點,升432點,成交533.2億元。近日成交持續偏低,外圍走勢未穩,加上內地未有利好政策出台,投資者入市意慾大大減低,大市仍會缺乏方向,恆指短期內仍於22,000至23,200點之間浮沉。

近幾年來,北京控股(0392)通過資產置換、股權轉移、配股、發債等多種資本運作方式,對集團數百億資產進行了重新配置,積極出售非核心資產,並以發展4大板塊,即燃氣、水業、收費公路及啤酒業務為重心,目前只餘信息及藥業項目可出售。

現時北控的重組部署大致已完成,未來新定位將逐步見成效,可建立穩定而可觀的收益基礎。它去年全年純利達14.38億元,較06年大幅增長3.24倍;由於今年上半年的燃氣分銷業務較去年同期增長25%,而燃氣輸送業務增長30%,超出預期;新建收費公路產生的運輸分流影響不及預期;水務和燕京啤酒業務穩步增長。市場預計其上半年淨利潤較去年同期有66%增長,至10.6億港元。

購燃氣項目料年底落實

然而,北控旗下的燃氣項目發展不俗,預期2008至2010年每年燃氣售氣量目標可增長23%至25%。現計劃加快拓展燃氣業務,並向北京以外地區如內蒙古及山東等地擴張。除了較早前與大唐發電(0991)合作發展煤製油項目,以及收購中燃項目外,料今年底尚有燃氣項目將會落實收購,現時母公司尚有上游及其他燃氣業務,注入上市公司是遲早問題。

水務方面,北控於注資上華控股獲控制權後,上華控股隨即改名為北控水務(0371),未來將透過北控水務拓展水務業務,亦會整合旗下水務項目。今年會落實多個污水處理項目,成事後處理能力增加150萬噸,目前正洽商收購多間水務公司股權。北京控股已在經營北京第九水廠中,經營期至2018年,亦獲第十水廠A項目的特許經營期23年,正在興建水廠中,將於2010年完成,相信於適當時候亦會注入北控水務。

市佔率高 燕啤具優勢

至於,北控擁有43%股權的啤酒廠燕京啤酒,在北京市具有高達85%的市佔率,在08奧運的優勢毋庸置疑。近期國內原材料價格持續上升,通脹持續高企,對不少企業的營運均帶來壓力;原材料價格的上漲亦令旗下的燕京啤酒亦面對壓力,惟首季度燕京啤酒平均售價已上調8至9%,基本上可抵銷原材料上升的壓力。但在原材料持續高企上,燕京啤酒的利潤率會略有下降,惟盈利仍會錄得增長,不會發出盈警。

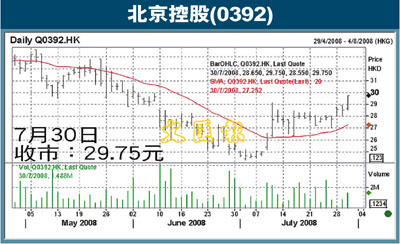

北控的現金儲備亦見充裕,市場預測,北控的現金淨值將於今年可達至24億元,有利其進行投資活動。股價今年以來累計下跌了50%,近日於24元出現明顯支持力,沿10天線反覆回升,現價已重上100天線之上,在各技術指標持續增強下,再加上近月公司頻頻進行回購,料可再進一步回升,初步目標價為34元,27元作止蝕位(現價為29.75元)。

|

放大圖片

放大圖片