放大圖片 放大圖片

中銀國際證券

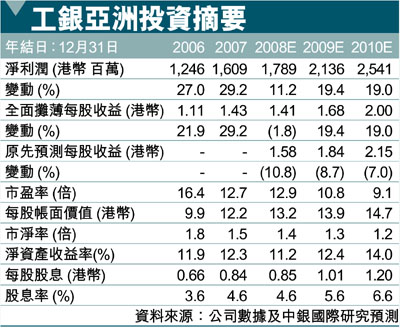

工銀亞洲(0349)公告08年上半年淨利潤同比增長27.4%、環比增長2.9%至9.16億港幣,基本符合市場預期。業績強勁主要是由於貸款增長強勁(環比增長16.4%)及淨息差擴大(環比提高11個基點,同比提高26個基點)。貸款的強勁增長主要是由於來自母公司—中國工商銀行(1398,優於大市)的貸款,因為08年上半年貸款增長中的63.3%都是來自中國工商銀行(我們認為,新增外幣貸款中的大部分都是內地客戶使用,因為他們能夠受益於人民幣升值)。剔除向中國工商銀行的貸款,貸款環比增長7.3%。

展望未來,我們預計,與中國工商銀行的業務合作仍將帶來協同效應,從而使07-10年淨利潤年均複合增長率達16.5%。公司擁有一項5年計劃,目標是在2010年之前使淨資產收益率達到15%,我們預計這一目標有望順利實現。我們認為,在香港的中型銀行中,工銀亞洲的利潤增長前景最為強勁。考慮到最新的財務信息後,我們維持對該股優於大市的評級,並將目標價由25.00港幣略微上調至25.20港幣。

子公司帶來持續增長

工銀亞洲的全資子公司華商銀行08年上半年淨利潤1.06億港幣,大大高於去年同期的4,000萬港幣和07年下半年的3,300萬港幣,淨利息收入增長至1.45億港幣,大大高於去年同期的3,500萬港幣和07年下半年的8,100萬港幣。07年下半年,總經營利潤達1.72億港幣,大大高於去年同期的5,900萬港幣。

截至08年上半年,該子公司的客戶貸款總額為90億港幣(07年下半年:69億港幣;07年上半年:37億港幣),存款總額35億港幣(07年下半年:14億港幣;07年上半年:2.95億港幣)。強勁的增長主要是由於企業和銀團業務,因為該行是領先的銀團貸款安排人。華商銀行計劃在廣州開設一家支行(目前只在深圳有一家支行),其成功主要是得益於母公司中國工商銀行和工銀亞洲之間的協同效應。我們預計,華商銀行將持續為工銀亞洲帶來增長。

基於傳統的三階段股息折現模型,採用12%的永續淨資產收益率、3%的長期增長率和9.2%的折現率,我們得出工銀亞洲的公允價值為25.20港幣,相當於08年預期市盈率17.9倍、市淨率1.9倍、股息收益率3.4%和09年預期市盈率15.0倍、市淨率1.8倍、股息收益率4.0%。

|

放大圖片

放大圖片