放大圖片 放大圖片

中銀國際

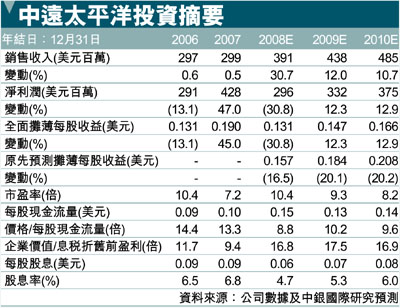

我們將中遠太平洋(1199)08年淨利潤預測下調了16.5%至2.961億美元,09年下調了20.1%至3.324億美元。我們將該股目標價格從25.50港幣下調至18.20港幣(昨收10.84元)。從估值角度考慮,我們對該股維持優於大市評級,因為其9.3倍09年市盈率的估值仍大大低於同業平均乃倍的水平。

08年上半年,中遠太平洋淨利潤同比增長3.1%至1.532億美元,經營收入同比增長10%至1.621億美元。由於其去年同期淨利潤包括了中集集團(000039.SZ/人民幣8.36,落後大市;200039.SZ/港幣6.30,優於大市)認沽期權帶來的財務收益1,060萬美元,因此,如果剔除非經常性項目,08年上半年淨利潤實際同比增長11.1%。

碼頭業務主要貢獻來源

08年上半年,中遠太平洋的碼頭業務淨利潤同比增長22.8%至7,480萬美元,吞吐量同比增長22.7%至2,210萬標箱,其中8.5%的增長來自原有港口的吞吐量增長(主要來自青島前灣碼頭、上海集裝箱碼頭、泉州太平洋碼頭、大連港集裝箱碼頭和安特衛普碼頭),14.2%的增長來自新的泊位和碼頭(主要來自寧波遠東碼頭、廣州南沙海港集裝箱碼頭二期、晉江太平洋碼頭、蘇伊士運河集裝箱碼頭和中遠—新港碼頭)。海外碼頭吞吐量同比增長了206.7%至235萬標箱,也是08年上半年吞吐量的主要貢獻來源。

寧波遠東、大連港集裝箱碼頭和安特衛普碼頭08年上半年扭虧為盈,分別錄得165萬、144萬和70萬美元利潤。其主要原因是,08年上半年,這三個碼頭的吞吐量增長強勁(同比增幅分別為889.9%、91.8%和56.7%)以及寧波遠東和大連港的費率上漲了10%。對於南沙港,09年吞吐量達到300萬標箱時有望實現收支平衡。我們預計,其08年將錄得480萬美元虧損。

由於中遠太平洋已開始對租賃業務採用輕資產模式,公司一直保持50%左右集裝箱的所有權。為達到這一目標,公司採取了售後管理和售後回租模式。7月,公司已與澳洲聯邦銀行的一家子公司達成了第一筆2.5億美元,118,094個標箱的售後回租協議。事實上,我們認為這對公司來說是一個廉價的長期資金來源,因為相關成本只有倫敦銀行同業拆借利率+68個基點。

在調整了其租賃業務部門的集裝箱採購假設及其碼頭業務的吞吐量增長假設後,我們將08、09年盈利預測分別下調了16.5%和20.1%至2.961億和3.324億美元。我們將08、09年集裝箱採購假設分別由25.02萬標箱和23.78萬標箱下調了19.7%至20.09萬標箱和19.09萬標箱。我們將這兩年的集裝箱吞吐量增長假設分別下調了7.6%和9.7%至4,760萬和5,470萬標箱。 (摘錄)

|

放大圖片

放大圖片