放大圖片 放大圖片

韋 君

舉世矚目的美國7,000億美元救市計劃隔晚遭眾議院否決,令市場大感意外,亦導致美股道指大挫777點報收,同時也拖累亞太區股市昨日紛紛出現不同程度的調整壓力,惟港股卻出現先急跌後回升的走勢,表現在眾市場中脫穎而出。恆指早市曾跌近1,100點,不過最後卻以近全日高位的18,016.21報收,倒升135.53或0.76%,主板成交增至718.1億。

港股對外圍利淡衝擊展現不俗抗跌力,反映本身的市底並不弱,觀乎10月期指收市續炒高水66點完場,好友再度控制局面,也令投資者對第四季的市況有所改觀。港股昨日出現「奇跡」般的走勢,而公用股始終的表現卻明顯跑贏大市,其中兩電及長江基建(1038)漲幅均逾4%,可見市場對防守性較強的股份仍有很強的需求。個股表現而言,北控水務集團(0371)大漲20%報收,但全日成交只有3.73萬元。反觀同屬水務股的中國水務(0855)亦漲6.4%,成交則逾1,000萬元。

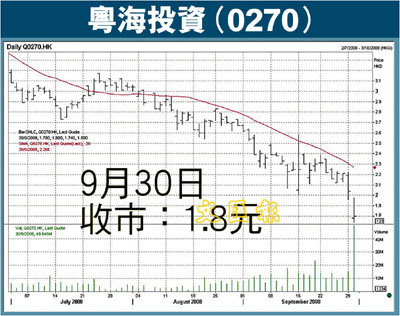

市場對二三線水務股情有獨鍾,不過作為行業龍頭股的粵海投資(0270)卻未見受惠,股價更於昨日造出年新低位,低見1.74元,最後以1.8元報收,仍跌0.24元或11.76%,成交也顯增至9,316.5萬元。儘管粵海的尋底走勢確令捧場客失望,但其受壓,並非與其基本因素轉弱有關,因此近期的大幅度調整,無疑也提供了趁低收集的良機。集團於上月中公布,截至今年6月底止的上半年,錄得純利8.97億元,按年輕微倒退2.4%,每股盈利14.63仙,中期息4仙,減20%。

核心業務續有改善空間

粵海上半年業績出現倒退,主要是旗下發電業務受高煤價拖累令毛利率由21%下跌至負25%所致,同時也拖累整體EBITDA利潤率下跌984點子至50%。隨著煤價已自高位明顯下滑,相信集團電力業務最壞的時間已過。另外,雖然供水業務的毛利率也有所下跌,惟就繼續成為集團主要利潤來源,在內地水務市場化逐步推進下,部分水價偏低地區今年仍可望調高水價,估計集團來自供水業務的收益仍有提升的空間。

此股現價市盈率已回落至6.47倍的頗為合理水平,而息率則增至6.11厘,論吸引力也屬不俗。可趁股價已被嚴重低估收集,博反彈目標為上月中阻力位的2.58元。

|

放大圖片

放大圖片