放大圖片 放大圖片

中銀國際

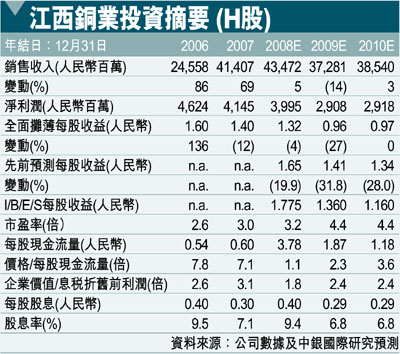

江西銅業(0358)3季度業績與我們的預測基本一致,但是由於我們對4季度及之後的銅價前景預期的下降,我們將其08、09和10年盈利預測分別下調19.9%、31.8%和28%。根據上述調整,基於1.59倍09年市淨率,將A股目標價由35.50元人民幣下調至12.10元人民幣;基於0.85倍09年市淨率(其歷史平均水平),我們將H股目標價由23港幣下調至5.50港幣(昨收3.4元)。我們對A股和H股均維持優於大市評級。

3季度盈利符合預期

江西銅業公告,中國會計準則下3季度淨利潤同比下滑27%至9.20億人民幣(每股收益0.30元),較2季度的15.10億人民幣環比下降了40%。前3季度淨利潤同比增加14%至36.99億人民幣,與我們的預測相符,佔我們對其49.76億人民幣全年預測的74%以及市場50.23億人民幣預測的73%。利潤率受擠壓。報告期內,銷售收入同比增長31%至147.14億人民幣,但是銷售成本同比上升36%導致利潤率有所收窄。銅價同比持平,但環比下跌10%至62,885元人民幣/噸(含增值稅)。3季度毛利率由上年同期的15%下滑到12%,而經營利潤率也由13%降至11%。有效稅率由17.4%上調到28.6%導致淨利率由11.2%下降到6.2%。銅銷售佔毛利潤的7%,金銀的合計佔比為19%。我們注意到公司在3季度內出現了1.72億人民幣的投資虧損,而上年同期為6,280萬投資收益。這筆虧損中7,300萬元與聯營企業投資有關,而9,890萬元來自套保浮虧。

儘管前3季度盈利水平和我們的預測基本一致,但是近幾周銅價直線下跌。受需求放緩影響,上海期貨交易所期銅10月以來的均價為44,044元人民幣/噸(含增值稅),相當於2.92美元/磅,而3季度的均價為62,885元人民幣/噸(含增值稅)。內地銅表觀消費已經由今年至今11.5%的增長率下降到了8月的4%。我們認為隨著汽車和用電需求(佔內地銅消耗量的14%)持續疲軟,4季度銅價仍然面臨很大的壓力。此外,硫酸(盈利佔比為20%)的價格也衝高回落。前3季度硫酸的均價為1,350元人民幣/噸,價格由上年同期的660元人民幣/噸上衝高到7月1,400元人民幣/噸的峰值,然後由於需求走軟而回落到10月的600元/噸以下。基於銅價假設調整,我們將08、09和10年盈利預測分別下調19.9%、31.8%和28%。 (摘錄)

|

放大圖片

放大圖片