放大圖片 放大圖片

中銀國際

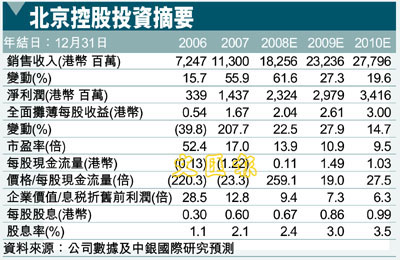

基於對北京控股(0392)燃氣、水務、收費公路和公用事業等業務的折現現金流,以及對其所持啤酒和其他業務權益的直接市值,我們對北京控股的估值方法有所調整。我們將該股目標價格從先前的33港幣上調至35港幣(昨收27.5元),即13.5倍的09年預期市盈率和1.5倍的09年預期市淨率。北京控股依然是我們在內地公用事業行業的首選股票。作為城市燃氣銷售的領先企業,北京控股的上游供應有保障,現金也十分充裕,因此盈利前景明朗,新項目將進一步推動公司的發展(未納入模型中)。綜上所述,我們相信35港幣的目標價格仍然是比較保守的預測。

預計08-10年,燃氣業務收入佔公司總收入的51-56%,佔息稅前利潤的59-66%。公司在北京市場根基牢固,預計08年燃氣銷量將達到45億立方米,到2010年,燃氣銷量將差超過60億立方米。相比同業,北京控股的優勢在於,持股40%的華油為公司提供了充足的天然氣供應,07年華油公司的年輸氣量超過了88億立方米。到2012年,華油將為北京控股貢獻超過30億人民幣的稅後利潤。

燃氣業務擴張穩步進行

除了主營的北京業務,北京控股還持有山東項目(網絡分佈在5個城市)60%的權益,同時計劃在環渤海地區開發15-20個小型的下游項目,以充分利用持有部分股權的輸氣能力超過150億立方米的陝京線。唐山焦化的注入也正在緊張地進行。中游方面,北京控股投資於渤海南部至山東的輸氣管道,該項目內部收益率超過了10%。上游業務方面,與大唐發電合作開發的克旗40億立方米煤製氣合資項目和47億立方米的唐山液化天然氣接收站將於2012年建成投產。我們在現金流折現模型中未考慮上述非經常性項目將帶來的貢獻,但是預計2011-2018年的年均複合增長率將達到7.5%。

大部分城市燃氣用戶都是居民,主要受到外地移民、新住戶以及原先使用煤氣的用戶選擇燃氣所拉動。儘管房地產增長放緩,但是持續的城市化將支撐需求。我們預計北京控股08-10年的銷售收入年均複合增長率將達到19%,因為公司在北京市場的供氣範圍已經從五環路擴展到六環路。同時,隨著清潔能源政策的推行,工業用氣的需求也在擴大。由於燃氣發電的成本較高,電廠大量用氣目前看來還難以實現。

到2013年,北京控股持股74.8%的北控水務集團(0371.HK/港幣0.80,未有評級)日處理能力將從08年6月的150萬噸提高至500萬噸。水源十廠的一二期工程和濰坊水廠的一期工程已經投產,日均100萬噸的水供應業務利潤率超過了30%。我們認為08-10年,燕京啤酒(000729.SZ/人民幣10.43,同步大市)的收入將增長8-14%,利潤增長將達到16-28%。北京控股在燕京啤酒擴張計劃中通過增發投資9億人民幣,將帶來8%以上的現金收益,09年以後每股收益將增厚。我們認為在2010年以後,北京機場高速和深圳石觀高速不會出現增長。

|

放大圖片

放大圖片