放大圖片 放大圖片

中銀國際

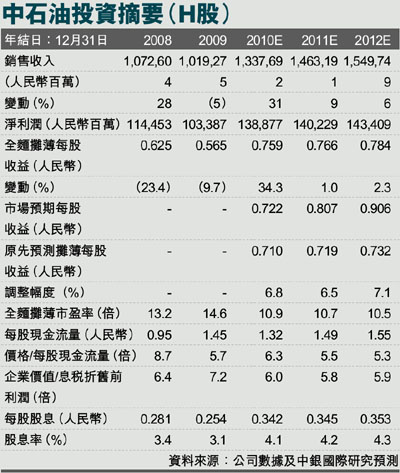

2010年3季度,中國石油(0857)H股的盈利按年增長12%,按月增長6%,A股盈利按年增長14%,按月增長7%。受益於近期成品油漲價,我們認為4季度盈利將實現按月增長。我們根據最新的業績及對石油價格和成品油價格預測的調整更新了該股的模型,將2010-12年的盈利預測上調了7%左右。我們對H股維持買入評級;A股方面,考慮到上漲空間有限,將評級從買入下調為持有。

在國際會計準則下,10年3季度中國石油的盈利同比增長12%至347億人民幣。我們認為業績增長主要是因為與去年同期相比,成品油價格上漲、勘探費用降低及實際稅率較低(3季度為18.8%,低於上年同期的25.9%)。按季度來看,3季度公司的盈利環比增長6%,主要是因為勘探費用較低,以及從今年6月1日起天然氣漲價的積極影響貫穿整個3季度。

在中國會計準則下,3季度公司盈利同比增長14%,環比增長7%至352億人民幣。今年1-9月,根據國際會計準則和中國會計準則核算的盈利同比增長23%,分別達到1,000億人民幣和999億人民幣。

4季度盈利增長料更強

受益於周二的成品油漲價和銷售旺季臨近、天然氣銷量擴大,我們預計4季度在國際會計準則下,中國石化(0386)的盈利將按月增長12%。調整石油和成品油價格預測鑒於石油價格大幅上揚、美元可能持續疲軟,我們將2010-12年布倫特原油平均價格預測分別從78.1美元/桶、82.0美元/桶和84.5美元/桶上調至79.2美元/桶、84.9美元/桶和87.3美元/桶。同時,我們將長期石油價格預測從88.5美元/桶上調至90.0美元/桶。

成品油價格方面,我們目前預計政府將在2011年7月1日將汽油、柴油和航油價格分別上調300人民幣/噸,在2012年的7月1日或許還有一次200人民幣/噸幅度的上調。

我們根據最新的業績和對石油價格和成品油價格預測的調整更新了該股的模型,將2010-12年的盈利預測上調了7%左右。

|

放大圖片

放大圖片