��j�Ϥ� ��j�Ϥ�

��E�ꥻ

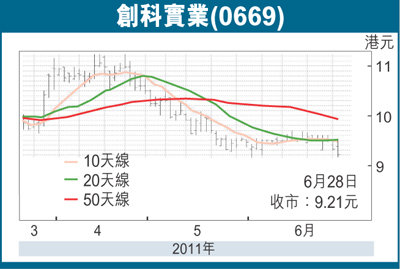

�@�L�h1�Ӥ�A�Ь��~(0669)���ѻ��b9.31����9.58�����������W���槽�C����۫H�o�O�ѩ��]���綠�q����~�Ȫ��e���X�{���[�C�q���[���צӨ��A����5������s�ξP��X�{�U�^�A�o�O3�Ӥ�ӭ����^���C�Y�q���q���ۨ����פ��R�A�Ь�z�L�зs���~�h�W�[�]�����B�����������ܼˡC�C����D���z�h�蘆�~�t�ϸ`���P��O�����[�C����z�L��~��D�ұo��������X�Ь쥼��3�Ӥ몺�P��W�����Y�������j�l�C���歫�Ӭݦn�Ь�A�D�n�]���ڭ̬۫H���q���էQ�W��ô����]�����B���X�i�Τ�Q�v���ﵽ�C

�@�ھڦ�~�T����ܡA�b������]�]���h�z�U�A�Ь�D�n�z�L���~�зs�ӼW�[�]�����B�C�����@�Ӭ�X�Ҥl�O�Y���l�R�q�q�ʤu��C�Ь��2009�~���X�������~�A���v�����pStanley Beck & Decker�֤W����1�~�C����۫H�Ь�N�Ǧ���o�����u�աA�]�j�������̶ɦV�R�J��t�X��W�q�����s���~�C

�s���~���Q�v�۷����n

�@�s���~��q����Q�v�۷����n�C�ѩ~�W�[�����W�w�g�����A���X�s���~�O������ɷ����O�����n��q�C�z�h�w�����q2011�~����X300�ڷs���~�A�����~��~�B��30%�C

�@�z�h����2011�~��4�Ӥ���~�B�W���ŦX��w���C�P2010�~�ۤ�A�L�̦��H�ߤ��q2011�~��~�B�W�t����2010�~�C����惡�Ĩ��O�u�A�סA���]���q���~��~�B���~�W��10%�A�P2010�~�W�t�۷��C

�@���]���X�s���~����2012�~��~�B�~��W��10%�A�Ӥ��q������f��}���Y��A�g��Q���v��2011�~�X�i��6.9%�Ω�2012�~�X�i��7.3%�A����w�p���q2011�~�C�ѬէQ0.89���A2012�~�C�ѬէQ1.10���A��~�C�ѬէQ�ƦX�W���v�F36%�C

���ȳQ�C�� �ؼ�13.5��

�@���q�{���۷���10.3��2011�~���ղv�A8.4��2012�~���ղv�A����{������ȳQ�C���A�]��էQ�W�t�e���i�[�C������Ь��~���R�J���šA6�Ӥ�ؼл�13.5���A�۷���15��2011�~���ղv�C����U�歷�I�]�A����g�ٴ_�d����w���A�H�Υ����������Ʀ����γҤu�����C

|

��j�Ϥ�

��j�Ϥ�