放大圖片 放大圖片

韋君

一如市場所料,標普調低美國國債主權評級,成為淡鱷進一步推低昨日港股的藉口,不過觀乎恆指退至20,000點大關前已復現支持,午後中段起更出現空倉急速回補的場面,反映已有部分期指淡倉大戶趁手頭獲利貨回報不菲先行計數食糊。

恆指有跡象顯示初步在20,000點大關前見底,而觀乎部分前期強勢股的承接力也不弱,就以六福集團(0590)為例,便盡顯強者本色,在低見37.5元後,最後以近全日高位的41.4元報收,倒升2.2元或5.6%。六福過去一段時間所累積的升幅均不少,趁市弱有調整也十分正常,但可以逆市急速倒升報收,間接反映實力資金並未離場。

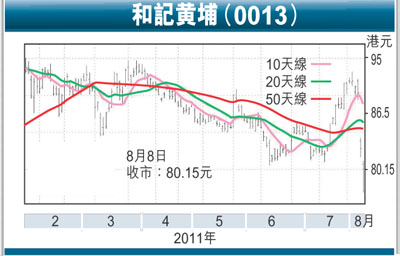

和記黃埔(0013)自上周二高位的93.1元水平回落,昨曾低見77.05元,較高位回落的幅度已達17%,可能是短期超賣嚴重,也吸引實力買盤撈底,其收市以80.15元,雖仍跌2.75元或3.32%,但該股可以拋離日內低位報收,顯示資金趁低收集的意慾頗強。

3G業務轉盈 前景改觀

集團日前公布上半年成績表,受惠分拆收益,錄得純利462.96億元,按年增長632%,每股盈利10.86元,中期息55仙,增派4仙,為11年來首增派息。收益總額1,873.59億元,上升26%。撇除一次性出售收益,期內盈利91.16億元,增長44%。物業重估前EBIT增長55%至235.22億元。雖然成績表稍遜市場預期,但期間一直成為「包袱」的3集團,首度錄得息稅前利潤 7.67億元,相對去年同期LBIT虧損9.98億元,大幅改善177%。集團3G「包袱」已卸,令其前景大為改善,對股價後市也有正面的推動作用。

和黃業績公布後,大行對其前景的看法多為正面,目標價更看100元以上。摩根大通除了維持和黃增持評級,目標價更定為111元。受零售和基礎設施業務(共佔和記黃埔2011財年息稅前利潤的47%)推動,摩通已將和記黃埔2010-2013財年經常性每股收益的複合年增長率預期由35%上調至37%。

儘管和黃已擱置旗下赫斯基石油來港第二上市,但意大利最大電訊商Telecom Italia SpA可能收購和黃旗下於意大利3 Italia Spa,則可望成為股價日後炒上的催化劑。此外,主席超人李已表明會繼續在市場增持長和股份,也有望為股價帶來支持。趁股價回落至80元樓下部署收集,上望目標仍睇近期阻力位的93元。

|

放大圖片

放大圖片