��j�Ϥ� ��j�Ϥ�

���g

�@��ѤW�P�g�m1,786�I��9.18%�A���L�[�G���o�@�⦨�A�ƦܬO�T���^�T���ѥ��o�O���ҬO�A�]���Ǥ��ִ���צ����^���u���˵{�סv������S�Y���C�ȱo�d�N���O�A�o���Q�u�����v���ؼФ��F���e�����������ѡA����~�����Ҩ̵M�����ԡA���ū�^���O��ɥi�H�V�w�������p�A�]���{���q�z�J����H�A���F�u���B谡v�~�A���v�O�_�l�ޡA�]�O���y�������C

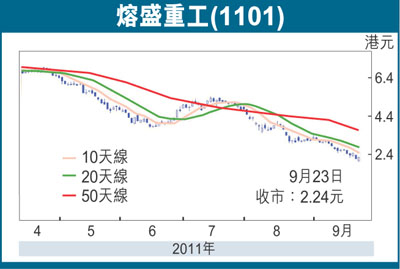

�@�������u�]1101�^�����a�̤j����y��u���~�A���2010�~11��H�C��8���A�o��ΰt��14���ѷs�ѨӴ�W���C���M�W�����ɶ�����10�Ӥ�A���L�ھڸ����ܡA���Τw�g���F�⦸�Ѯ��A�������W����@�Ӥ�b���o�������Z���ɫť����C��6.8���H������8.1051��P�A�ӳ̪�@���O�����e�������~�����~�Z�ɡA�ť����o��5.2���H������6.3351��P�C�����W�P���H2.24�������A�Y�H�w�����������Υ������X�@14.44��P�p�A���v�F6.45���A�ϬM�z�h�����F���Q���i���A�P�ɤ]��ܸӪѨ�ƪ����u�O�]���U�C

�@���������B�n���l�A�~�Z��G�R�A�Ӥ��q��09�~����13.02�����]�H�����A�U�P�^�A10�~�W32%��17.19���A�Ӥ��~�W�b�~�§Q�P���W6.4����12.17�����A���h�~���~��7���A�b���Y�q��̵M�R�ΤU�A���~�~�Z�z�Q�W���w�i�w���C

�@���}�S���AĬ�����Ӯa�Ȧ�]RBS�^��o������s���i�]���X�A�����J���p�H���c����B�IJv�A�P�ɨɦ��F�����q��θ������A�~��ܤ��s�W�q��]Ĺ�P�~�CRBS���ܡA�����X�U�����v�o�ʾ��Τu�{����~�ȧ���o���~�������B�A�w�p�D�y��~�Ȧ����ξ����Q��2013�~�F13%�A��2010�~�D��1.7���A���q�N���f�~�Ȧh���ơCRBS�����貱�u�R�J�v���šA�ؼл�3���A�Y���{���|����34%���W�ɪŶ��C

�ĸ��O�j���Q�o�i

�@�t�@�譱�A�����ڲ��κ����D�u���i�Ӻ������ǴC�h���j�աA���Ӧ��N�~��W���X�U�]�A�����b�����ѥ��A�S��M�ӤH�S���N����X�U���q�Ѳ����@�U�کέӤH�z�]�A���Ӧ������D�����ǡC�i����S���ܡA�b�䪺��a�W�����q����Ȧ氪�ױ«H�A�ĸ��O�D�`�j�A���Ӻ��Y�F�����ҤU�ϦӦ��Q�o�i�C

�@���ѤW�P���b�y�X2.02�����~���C���A���Ц^�ɦ�2.24���A��3.7%�A�Ӹ��C��^�ɪ��T�F1���A�u�O�ᨣ�j��C�N���ȦӨ��A�ӪѲ{��PE��6.11���A2011�~�w��PE��3���A�b�P�~���B���C�����A��PB��0.93���A�֦ۤP�~PB�h�O2���A�L�å��l�ޡC�X�ѻ������\�M�������|��i�A���u�դϼu�ؼЬ�50�ѽu��3.7���C

|

��j�Ϥ�

��j�Ϥ�