放大圖片 放大圖片

新鴻基證券

本地老牌飲料股維他奶國際(0345)多年來業績穩定增長,近年積極打入海外市場,內地成為新盈利增長動力,加上公司控制成本得宜,前景值得看好。

港盈利增1% 內地增37%

截至今年3月底止,維他奶的全年銷售額40.5億元,增加9%,純利上升8%至3億元,而毛利率維持在48%的高水平。香港為公司最大的市場,佔總收入44%,在經歷多年發展後,業務表現平穩,去年分部純利僅升1%,而內地業務則快速增長,同時分部純利大升37%,而銷售佔比上升至29%,成未來盈利增長的主要動力。隨著佛山新廠房投入營運,公司的產能增加料帶動內地地區的銷售增長。

內地人工成本上升及乳品行業競爭激烈,對公司造成不少壓力,惟公司透過改善銷售組合及平衡定價策略,以抵銷成本上漲的影響,毛利率得以維持在48%的高水平。另一方面,為迎合不同地區消費者的口味,公司於內地推出一款加入乳酸的維他奶,同時在美國市場主打豆腐及低熱量面條,可見市場策略靈活變通。

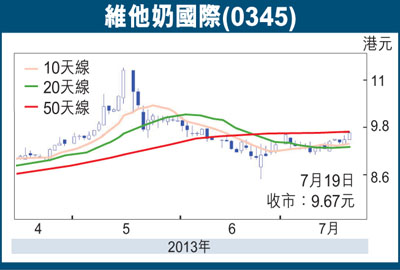

市場預測公司2014年盈利增長33%至4億元,預測市盈率為26倍,與蒙牛乳業(2319)及中國旺旺(0151)估值相約。技術上,維他奶近日於50天線至100天線之間上落,現水平買入博股價上破50天線,目標看10.60元(上周五收市9.67元),跌穿8.50元止蝕。

|

放大圖片

放大圖片