放大圖片 放大圖片

新鴻基金融集團

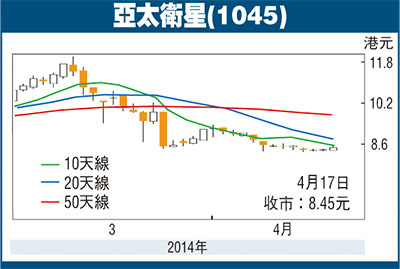

近期資金洗牌,不少優質股被「質低」,反造就低吸機會,其中看好亞太衛星(1045)。我們曾於1月初推介此股,其後高見12.00元,獲利逾三成。公司近月股價持續下跌,但業績理想,可低吸。

公司擁有及經營5顆在軌衛星(亞太1A、5號、6號、7號及亞太9A),覆蓋亞洲、歐洲、非洲和澳洲等全球約75%人口,提供衛星廣播和電訊服務。去年純利按年增長54%至5.5億元,主要受惠2012年成功發射的亞太7號衛星(接替退役的亞太2R衛星)推動收入增長。新衛星載有28個C頻段轉發器及28個Ku頻段轉發器,覆蓋能力更廣,是亞太地區最優質的衛星之一,客戶反應熱烈,連美軍亦確認租用。至去年底,亞太7號的使用率約70.4%,仍有上升空間。

預測今年PE僅8.7倍

展望未來,公司已啟動亞太9號衛星項目,預計於2015年第4季發射及在軌交付,以接替亞太9A衛星,成為未來新的收入增長動力。公司2013年每股盈利0.88元,市盈率(PE)9.5倍,低於同業亞洲衛星(1135)之16.2倍,市場預測,今年純利增長逾一成至近6億元,預測市盈率僅8.7倍。

走勢上,股價於12.00元見頂,已回落至去年10至11月的橫行區間內,8.00元有較強支持(昨天收市8.45元),伺機買入,初步目標10.00元,低買入價一成止蝕。

|

放大圖片

放大圖片