��j�Ϥ� ��j�Ϥ�

��E�ꥻ

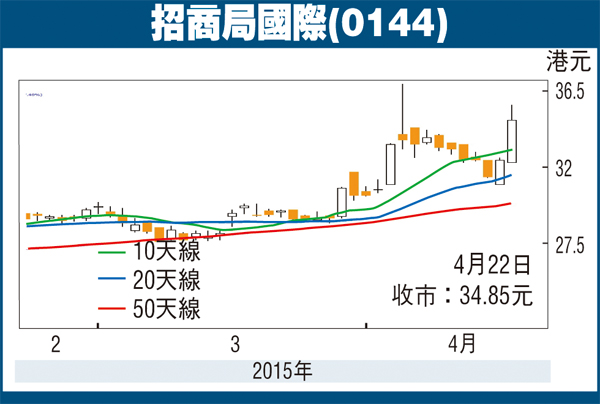

�۰ӧ����(0144)�P�G��3.2%�A���Y�H3��27�馹���ɥ��}�l���ѭp��A��ѻ����{���O�����ڥͫ��Ƥΰ������1.6%��8.4%�C����a�o�O�ѩ�2015�~�Ĥ@�u���ꪺ�~�T���ҩ�w�A���̹��f��B�����ͼf�V�C�M�ӡA�۰ӧ���ڨ�������̤j����f��B�ӡA����۫H���u�Ө����q�N�|���f�ꪺ�u�@�a�@���v�F���C

�e�����j�a�֮���ӷ~�a

���q��`�`�e���֦��@�j���u�~�Φa�A�N���ܤj���|�i��Ʀ����v�ΰӷ~�γ~�A�Y���\�N�|�����q�гy�ܤj�����ȡA�ھڥ������p�Ӥ��a�֬���100�����ΨC��3.3���C

�y�@�^�U�A���q�b2014�~����~�B��82.6�����A�ӬէQ�h��45.3�����A���O���~��6.4%��7.4%�C�Ӧ۴�f��B���էQ�^�m�F96%�C�J���@���ʶ��ءA���q���i����Q�������~�W��14.7%��46�����A�����D�n�O���f�˽c�]�R�q���~��13.4%�δ����f�]�R�q���~�W4.1%�ұa�ʡC�b2015�~��2�Ӥ���A���˽c�]�R�q�δ����f�]�R�q���O���~��9.8%��6.6%�C

���˽c�]�R�q�ƼW5-10%

�z�h�w�p�䶰�˽c�]�R�q�b2015�~�N�|�W��5%-10%�A�ӳ�����f�~�Ȫ������~��|�W�[�C�ھڴ^�ժ��ƾ���ܡA�䤽�q���C�ѬէQ�w�p�|�b2015�~�M2016���O�W��17%�M11%�A�Y���~�M���~�����ղv���O��17.4���M15.6 ���C�H��1.0�������ռW����v�M1.35����2015�~�w�����b�v���1.35����5�~�������b�v�ۤ�A�۰ӧ���ڪ�����ܦX�z��۸��K�y�C����]����ij���̶R�J�۰ӧ���ڡA�ؼл���35.2��(�Q�Ѧ���34.85��)�A�P�����@�ѥؼл��@�P�C

|