放大圖片 放大圖片

國浩資本

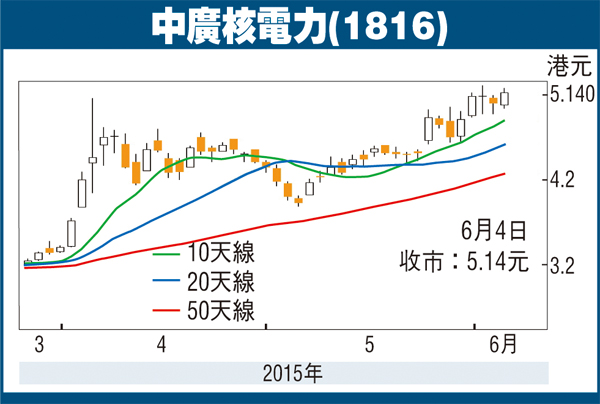

在本行於2015年3月20日的買入建議後,中廣核電力(1816)的股價大漲56%並明顯跑贏大市。其強勁的表現主要歸功於:1、內地投資者經過滬港通的平積極地交易其股票;2、中國核電工業在A股市場上市引起香港市場對同類型公司的興趣;3、其股票從6月8日開始將被列入國企指數,和4、公司的高盈利能見度,低盈利風險和低估的估值引發市場對其重新評級。

今年預測市盈率28.9倍

然而,本行認為中廣核電力現在的估值已被市場所高估,股價的上行空間有限。根據彭博數據顯示,公司現在的估值高昂,相當於28.9倍的2015年市盈率和24.2倍的2016年市盈率。其2015年的每股盈利因為上市新股的攤薄效應而將下跌18%。而2016年的預測每股盈利增長則為20%。其1.21倍的2016年市盈增長比率並不合理。預期股息受益率只有1.1%。公司18個基礎投資者所持有的股票附帶的6個月禁售期將在6月10日到期。

這些基礎投資者合共持有37.1億股,以現在的股價計算相當於186億元,佔首次公開募股數量的40%。有鑒於公司現在正以比2.78元的招股價高出81%的股價進行交易,我們認為其股價將會受到嚴重的獲利回吐壓力。此外,在A股市場新上市的中國核電工業以招股價3.39元人民幣計的2014年市盈率為22.3倍。中廣核電力相當於23.6倍的2014年市盈率估值較為昂貴。本行因此給予中廣核電力沽售的評級,3個月目標價為4.50元。市場共識目標價為4.20元。

|

放大圖片

放大圖片