放大圖片 放大圖片

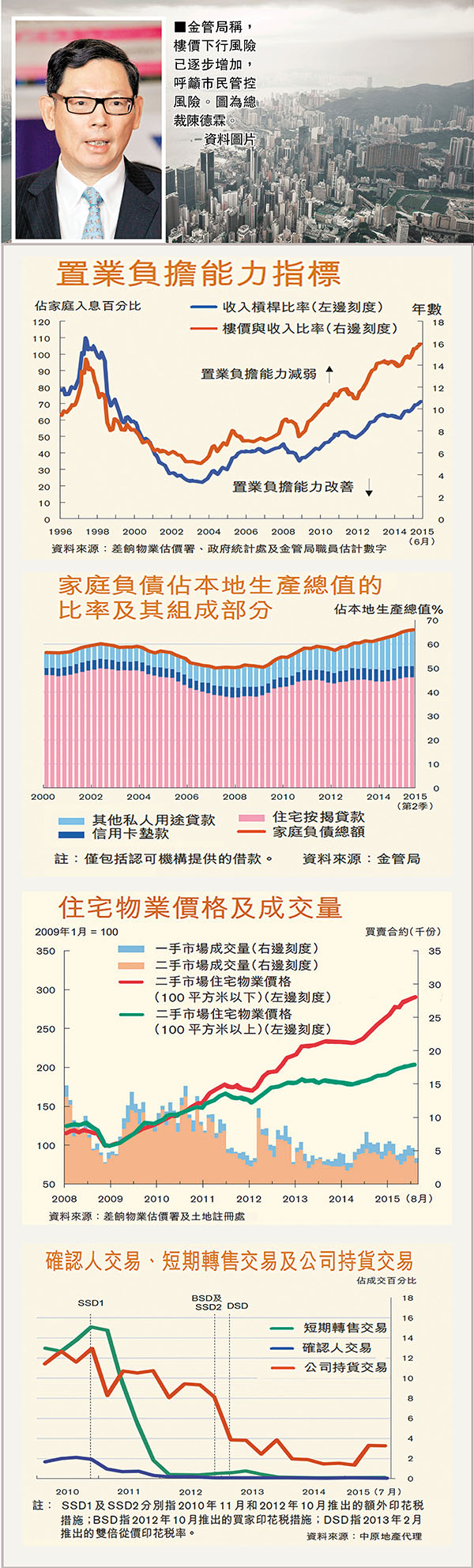

香港文匯報訊 金管局再為樓市大敲警鐘。在昨日發表的季報中,金管局指出,港人置業負擔能力進一步轉差,樓價與收入比率在第2季升至15.9的歷史高位,收入槓桿比率亦升至70.7%, 遠高於約50%的長期平均水平,若加息3厘,收入槓桿比率更會飆至92.3%,即是全部的家庭收入僅夠供樓。家庭負債佔本地生產總值的比率亦由首季的65.7%升至第2季的66%,局方認為,樓價估值偏高,與經濟基本因素並不一致,下行風險已逐步增加,呼籲市民管控風險。

金管局最新季報指出,經過今年2月底、3月初局方推出最新一輪審慎監管措施後,樓市在3月出現整固,4至6月有所回升,但7至8月又再度偏軟。儘管如此,由於年初快速上揚,樓價在首7個月仍累升9.1%,而中小型單位(實用面積100平方米以下)價格繼續較大型單位(實用面積100平方米以上)價格上升的速度為快。

樓價與收入比率創新高

在最新的市況發展下,市民置業負擔能力進一步轉差。樓價與收入比率在第2季上升至15.9的歷史高位,相對1997年的最高位為14.6;而收入槓桿比率亦進一步上升至70.7%,遠高於大約50%的長期平均水平。假如按揭利率回升至較正常的水平,例如增加300個基點,收入槓桿比率會飆升至92.3%。

金管局的樓價與收入比率指一般50平方米單位的平均價格與私人住宅住戶的家庭入息中位數的比率。收入槓桿比率指一般50平方米單位(以20年期、七成按揭計算)的按揭供款與私人住宅住戶的家庭入息中位數的比率。

樓價估值高與經濟背馳

鑑於環球及本港金融市場波動加劇,季報指,股市氣氛轉差,會為住宅市場情緒帶來不利影響,而人民幣轉弱及內地經濟增長放緩,也會削減內地客對香港住宅的需求。但更重要的是,物業市場估值偏高,與經濟基本因素並不一致,下行風險已逐步增加。美國利率上升及住宅供求差距逐漸縮小,亦是構成樓價下行壓力的因素。特別是一旦美國加息周期開始,利率將逐步上升至一定水平,足以令香港的資金流動性大幅度收緊。至於對住宅需求及樓價的實際影響,仍取決於加息的確切步伐和幅度,以及金融市場的反應。

家庭債務升 私貸增長速

此外,季報又指,上半年港人家庭債務繼續穩定增長,當中尤以私人貸款(包括信用卡墊款及其他私人用途貸款)維持按年率計12.4%的快速增長。自2月底及3月初金管局推出第七輪的審慎措施後,住宅按揭貸款增幅已見放緩,但上半年升幅仍達到按年率計9%。整體而言,家庭負債佔本地生產總值的比率由第1季的65.7%微升至第2季的66%。

不過,季報稱,在金管局自2009年起推出七輪逆周期管理措施,包括今年2月底、3月初的最新一輪措施,令銀行風險下降。新批出按揭貸款的平均按揭成數由2014年第4季的54.2%,下降到今年第2季的52.2%,銀行的按揭貸款拖欠比率維持在0.03%,顯示銀行抵禦物業價格衝擊的能力保持強勁。新造按揭的償債指數在今年第2季為48.1,與2014年第4季的48.5大致相同,顯示個人還款能力仍然穩定。儘管如此,一項敏感度測試仍顯示,若加息300個基點而其他條件不變,償債指數會顯著上升至66.2,反映一旦物業市場周期逆轉或利率上升,按揭貸款業務的信用風險便可能會急劇增加。

|

放大圖片

放大圖片