��j�Ϥ� ��j�Ϥ�

���g

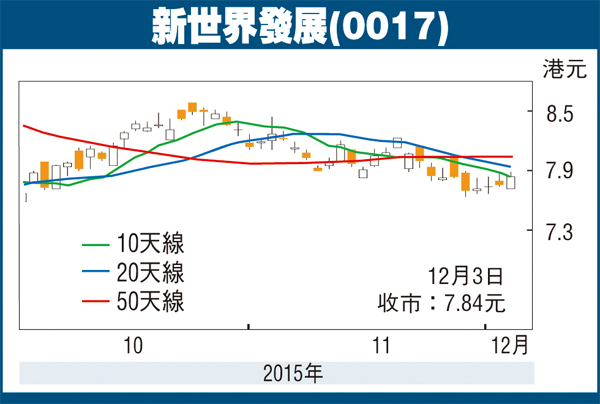

��ѳs�u����Q�{�^�R���O�A������22,417�I�A�^62�I�A�����Y���664�����A�ϼu���Y�̵M���ܡC���a�a���ѬQ���ӧO�A�Q�������a�a���Ӹ겣�b�ȳ̤j���s�@�ɵo�i(0017)�A���իh����]Ĺ�P�~�A�ӪѦ���7.84���A��0.08����1.03%�A����1.07�����C

�s�@�ɦ��e�ŧG�I�ܤ��~6�멳����~�~�Z�A�ѪF�������Q191.1�������~�W96.5%�A�C�ѬէQ2.17���A����0.3���P�h�~�@�ˡC�����A���Φ��J552.5�������~��2.2%�A��Q193.1�����A���~��10.4%�F���~�o�i�`���J��257.6�����A���~�U�^12.28%�C���䤤���䪫�~�o�i���J�s�P�X�@���ت��������q��103.9�����C�Ӵ����������J�`���J��26.4�����A���~�L��0.6%�A�䤤���䤧�������J�`�B��14.86�����A���~�U�^0.3%�C

�s�@�ɥ��~�~�Z�ŦX�����w���A�{�����ղv3.61���A�b�P�~���B�C�����C���~�A�s�@�ɥ���v��0.43���A�����a�a���Ӥ������̤j���@�C���ά�����v�O50%�A�Ѯ����q�v�F5.36%�A�����L�P�~�C�ڱx�A�s�@�ɺX�U���uMount Pavilia�v�ΡuFleur Pavailia�v���O�~���u�Ω��~�W�b�~���X�A�i�X��귽�X�@130�����C

�����⤺�a���� �s���t�Ťj��

�t�~�A���κX�U���s�@�ɤ��߭��ة�2017�~������A�i���ɸg�禬�J�A�t�X�t���η|�Ҽ{���աA�غئ]�����i�榨���Ӫѫᥫ�y�n���ʤƾ��C

�t�@�譱�A�s�@�ɵo�i�P�s�@�ɤ���(0917)��e�p�X���G�A�s���N�V�ڤj�a��(3333)�X��]�A���Z�~���~�f���j���C�K�ת��Ϧ��v����60%�B�f�����q�q�簲�����ؤή��f�����l�q���s�@�ɬ��R�F���ئU100%�v�q�F�`�{���N��135�����H����(��164���䤸)�A���p�X�⦬�q�b�B�@��65.77���䤸�C�n�����X�A�X��лx�ӷs�@�ɵo�i�ηs���H��C�G�u�ΤT�u�����Τ�Q�v���C���ؤ����A��귽�����b�@�u��1.5�u�����εo�i�������~���ءC

�ȱo�@�����O�A�s�@�ɲ{�����s��70.16%�v�q�A��̥H�㭱�ȷ���67%�X��h���겣�A�w�p�ұo�{�����F���U���C��b�t��v�~�A�Y���ŧG���S�O���A�s�@�ɧ@�������q�A�ձN�O�̤j�����f�̡C���}�S���A���ڤj�q�o����s���i�{���A�s���ұo�{�����U���C��b�t���v�q��v�A��45%����20%�F���|�禳�U�����s�@�ɤ���V�s�@�ɵo�i��b���{���հʻݨD�C�Ӧ�w�p�A�s�@�ɨt�����겣���ձN���ӡA�[�W�s�@�ɤ��߹w�������A��������F57%���s�@�ɵo�i�ѻ������U�C���q���s�@�ɵo�i���šu�W���v�A�ؼл�11.3���A�Y���Q�������|����44%���W�ɪŶ��C�X�ѻ�����~�����C�����������p�حܡA���u�ؼЬ�10���C

|

��j�Ϥ�

��j�Ϥ�