韋 君

美股道指隔晚跌33點,收報19,942點,屬大漲小回格局。反觀這邊廂的港股,昨日卻弱勢畢呈,出現低開低走的行情,全日埋單計數跌173點,見逾五個月低位。適逢聖誕節長假將至,投資者多傾向觀望,導致個股輪動加快,不少熱炒股炒一日已走樣,令短線買賣難度大增。在昨日弱市之中,部分電訊設備股的抗跌力較強,如中興通訊(0763)升0.06元或0.52%。

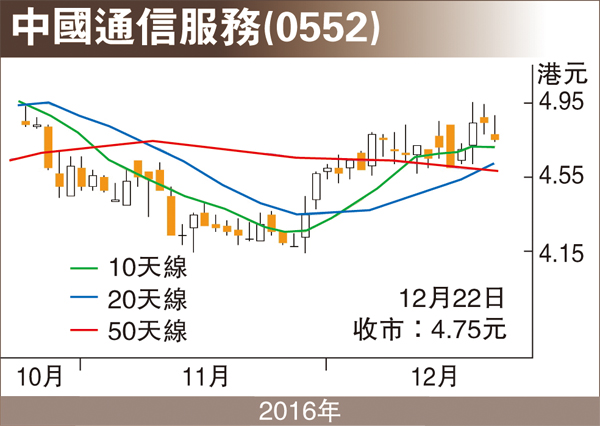

電訊設備股的中國通信服務(0552)早市曾搶高至4.88元,但最後以近低位的4.75元報收,倒跌0.09元或1.86%,但現價仍企穩於10天、20天及50天等多條重要平均線之上,其技術走勢未轉弱,不妨作為逢低博反彈選擇。

中通服控權股東為中國電信集團。集團業務主要為電訊運營商提供專門電訊支撐服務, 現時包括中國電信(0728)、中國移動(0941)和中國聯通(0762)等三大內地電訊運營商均為其客戶。此外,集團亦為中電信設備生產商及大型企業提供服務。

業績方面,截至今年6月底止,中通服上半年營業額421.76億元(人民幣,下同),按年增12.3%;整體毛利53.92億元,升4.2%,惟毛利率下跌1個百分點,至12.8%,主要受服務單價下降和勞動力相關成本上漲影響;錄得股東應佔溢利13.86億元,上升9.1%。集團近年積極改善收入結構模式,從過去依賴電訊營運商的周期性資本性開支,轉變為提高來自電訊營運商經營性支出收入規模。

受惠國家推動訊息產業化

內地全力推動訊息產業化,推出「互聯網+」、「智慧城市」及「一帶一路」等政策,中通服作為傳統的大型國企,可望在取得內地政府項目上續擁有優勢。野村國際在剛發表的研究報告中指出,料未來兩年中通服複合盈利年增長14%,因受惠多元策略,擴大業務基礎,來自非經營者業務增長強勁,抵消經營者因資本開支減而令該集團業務增長疲弱,相信股價有被升級可能。野村將中通服目標價由5元升至6.5元,維持「買入」評級。

以估值比較,中通服今年預測市盈率約11倍,較同業為低。候該股調整逢低吸,上望目標仍看今年高位的5.13元。