香港智遠

港股近期走勢強勁,市場氛圍火熱,可關注落後板塊的估值修復機會。內房股板塊承壓於新冠疫情與政策收緊雙重影響,估值正處於歷史相對低位。不過,2020年中國商品房銷售額同比增長8.7%,基本面表現較為樂觀。中國領先的地產發展商旭輝控股集團(0884)銷售增勢迅猛,去年更對熱門物管公司永升生活服務(1995)進行併表,市場關注度高。

旭輝主要深耕長三角地區,專注在中國的一線、二線及三線城市開發高質量及針對用家自用的房地產物業,開發項目涵蓋住宅、商務辦公、商業綜合體等多種物業種類。疫情劣勢下,公司經營仍顯穩健,2020年上半年,實現營業額同比增長11.3%約230.2億元(人民幣,下同),其中物業銷售收入同比增長7.6%至約193.9億元、租金收入同比增長25.1%至約2.2億元、物業管理收入同比增長88.2%至約11.7億元、項目管理及其他相關服務收入同比增長20.2%至約22.4億元。

盈利方面,公司2020年上半年實現歸母淨利潤約33.7億元,同比增長5.4%;核心淨利潤約31.9億元,同比增長11.2%。值得一提的是,公司於去年8月份實現合同銷售金額同比大增86%,更實現合同銷售金額累計同比增速轉正;日前公司公布的營運數據顯示,2020年全年公司累計合同銷售金額約達2,310億元,同比增長15.2%,

可持續發展動力強勁

公司通過多元化渠道拿地,土地儲備中超過90%位於市場前景明朗的一二線城市及經濟持續發展的強三線城市。公司土儲較為充足,於2020年6月30日,擁有合計及應佔建築面積分別約5,270萬平方米及2,770萬平方米的土地儲備。今年1月7日,公司宣布與彰泰香港在廣西成立合營企業(股權比例65%:35%),共同拓展在廣西的地產開發業務,雙方合作協同效應強,具十足想像空間,料將進一步增強公司競爭力,鞏固領先優勢。

財務表現方面,於2020年6月30日,公司加權平均債務成本與淨負債對股本比率分別為5.6%和63.2%,較2019年底,分別下降0.4個百分點及2.4個百分點;惟剔除預收後的資產負債率超出70%,達到約74%。此外,公司去年以來亦多次發布優先票據,利率水平約集中在4.375%-6%區間,屬行業偏低水平。

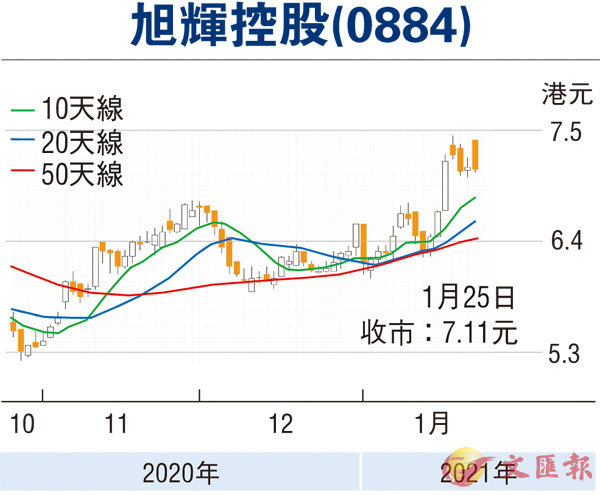

公司近期獲多家機構唱好,上周創下歷史高位7.44港元。公司銷售增勢迅猛,永升生活服務併表及廣西合營企業帶來發展空間值得憧憬,短線突破可期,投資者可擇機逢低布局,跌穿20日線約6.6港元則止蝕。

本版文章為作者之個人意見,不代表本報立場。