[2005-07-09] H股透視:北青傳媒估值偏高 放大圖片 放大圖片

中銀國際證券

由於北青傳媒(1000)非常依賴房地產廣告收入,因此,近期房地產市場整合對北青傳媒的廣告費收入造成了不良影響。公司預計在年底之前情況可能會有所好轉,但是,從長期來看,公司希望向報紙、雜誌甚至電視傳媒等多領域業務發展。

房產走疲影響廣告收入

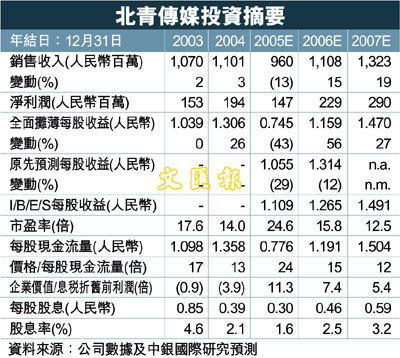

05年上半年廣告收入出現同比下降。今年1季度公司的廣告業務表現欠佳,但是2季度以來情況已有所好轉。公司注意到,在政府出台「冷卻」房價的調控政策之後,房地產市場持續走勢疲軟,這在一定程度上造成廣告收入大幅下滑,但是公司沒有披露具體數據。由於北青傳媒過於依賴《北京青年報》的房地產廣告業務(佔總廣告收入的比重從03年的47%提高到04年的57%),因此,公司的業績表現有悖於整體市場表現。公司希望,如果政府不再對房地產市場採取緊縮調控措施,那麼房地產交易可能會在今年3、4季度有所回暖,屆時有關廣告支出將會有所增加。同時,公司正在積極開拓汽車、金融機構、超市和快速消費品製造等廣告來源。我們早前預計今年廣告收入將增長8%,但是,目前我們將廣告收入預測調整為下降10%(05年上半年廣告收入同比下降13%,下半年同比下降8%)。

經營成本基本保持穩定

今年截至目前,北青傳媒的新聞紙價格同比上升了5%。公司主要從國內採購新聞紙,而國內價格與國際市場價格並不存在直接聯繫。公司預計今年餘下時間內新聞紙價格將會小幅上漲。而另一方面,管理層預計近期支付給母公司的廣告收入比例(16.5%,用於發展編輯業務)不會有所改變。這個分配比例將會隨著上市公司與母公司之間的成本負擔的變化而改變。公司財務總監認為今後公司舉辦中國網球巡迴賽不再獲得政府補貼(04年獲得2,200萬人民幣的政府補貼),但是,公司希望今年這個賽事可以實現盈虧平衡(去年虧損4,000萬人民幣)。

北青傳媒將去年12月首次公開上市募集的10億人民幣用於三個方面的業務擴展。首先是出版業務,公司計劃在北京收購兩家日報以擴大讀者群和廣告客戶群,進而扭轉對房地產廣告過分依賴的局面。《北京青年報》的讀者群主要是高收入白領,採用的業務模式主要是訂閱而非零售。公司希望通過收購一家早報和一家晚報(在零售市場佔據主導地位)來進軍大眾市場。此外,公司在收購了一份休閒月刊51%的股權之後開始涉足雜誌業務。公司也計劃今後幾個月內推出一份全新品牌的金融月刊。其次,公司正在考慮進軍外戶傳媒業務,北青傳媒的母公司已經成立了合資公司。最後,從長期來看,公司希望通過與北京電視台的合作

來經營電視頻道業務。這可以通過「內容換廣告時段」的方式來實現,北青傳媒認為其在文化和兒童類節目上具備一定的競爭優勢。由於我們比較擔心公司今年的廣告收入情況,因此,我們將全年盈利預測下調24%至1.47億人民幣,將每股收益預測下調29%至0.745人民幣,較去年同期下降43%。我們預計今年上半年盈利下降11%,下半年盈利下降37%。該股05年市盈率(PE)為24.6倍,即使考慮到06年盈利增長56%(假設房地產市場回暖),估值仍然偏高。維持落後大市評級。

|

放大圖片

放大圖片