[2005-09-28] H股透視:平保市佔率提升頗正面 放大圖片 放大圖片

時富證券資料研究

中國保監會公布的最新數據顯示,於今年八月份,內地壽險公司的總保費收入達234.45億元(人民幣,下同),產險公司的總保費收入則達95.02億元。

連續兩個月維持20%

以今年首八個月計,中國人壽(2628)於內地壽險市場的佔有率,由首七個月的44.9%微跌至44.6%。而平安保險(2318)及中保國際(0966)旗下的太平人壽的市佔率則有所提升。以單月計,平保及太平的市佔率,分別連續兩個月維持於較高的20%及2%以上的水平。市佔率在險商減少銷售低利潤產品的情況下錄得升幅,我們認為是一個頗為正面的信息。

其中中保國際於今年上半年轉盈為虧,淨虧損達4,377萬港元。期內虧損主要源自處於起步階段的太平人壽。但於上半年擴張太平人壽的支出已大致與去年下半年的持平,相信太平人壽將逐步進入收成期。另由於今年天災特別多,全球的再保市場正醞釀提升保費,公司的再保業務有望因而受惠。外資壽險機構的市佔率亦有所提升。它們於七月份及八月份的市佔率維持於較高的4.9%。預計此百分比於未來將持續上升,顯示競爭將進一步加劇。但相信外資的進入並不會帶來不理性的價格競爭。

中保最壞時刻已過

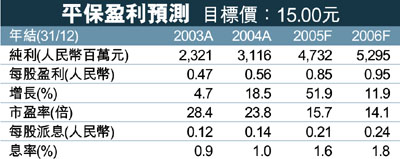

我們有理由相信中保國際的最壞時刻已經過去,但其業務風險較高,比較適合長線投資者。較審慎的可留意平安保險。平保銳意成為一綜合金融服務供應者,有收購廣東發展銀行的概念,中期業績亦較預期好。公司現價15倍06年市盈率,重申買入評級,12個月目標價15.0元。

|

放大圖片

放大圖片