[2005-10-12] 港股透視:新世界負債改善利股價 放大圖片 放大圖片

南華證券

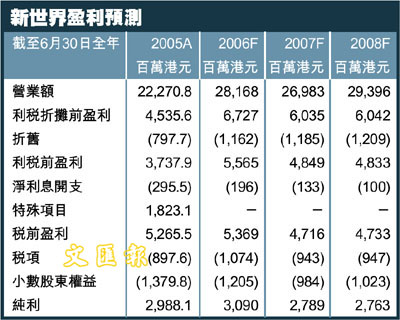

新世界發展(017)剛於上周四公佈截至本年6月底的全年業績,純利為29.88億港元,或每股0.856港元,並從04年財政年度錄得的9.76億港元虧損中改善過來,而新世界並無實行新的HKAS40會計制度。由於業績比市場預期中理想,年末每股派息亦按年上升4倍至0.20港元,顯示管理層對盈利前景充滿信心。

現時每股股價對資產淨值的折讓為40%,比過去四年錄得的平均44%為低,從往績而言,股價並不相當吸引。雖然如此,淨負債比率的下降,較高的每股派息,強勁的售樓收益均應進一步推低有關折讓。由於業績表現比預期理想,我們維持該股份的「強烈買入」評級,目標價為13.30港元,現股價尚有36.4%的上升空間。

物業發展收入強勁

於05年財政年度,來自出售物業的營業額高達20.8億港元,主要來自出售雍慧閣、蝶翠峰、倚嶺南庭及香島道33號住宅項目,約475,000平方呎面積於年內售出。於05年上半年,新世界亦開始預售位於堅尼地城的泓都及將軍澳的君傲灣,市場反應非常理想,集團預期該兩項樓盤售樓收益將達62億港元,比我們預期的57億港元更高,有關收益預期將於06年財政年度入賬。另外,流浮山項目應為下一個新世界推售的項目。

充足土儲支持盈利

截至05年6月,新世界的土地儲備達478萬平方呎,而農地面積則達2,000萬平方呎,如此充足的土儲應能支持新世界於未來五年的住宅項目發展。

另外,兩土地於05年財政年度完成與政府的補地價商議,新世界土儲亦因而增加約750,000平方呎住宅面積。財務狀況應持續改善--截至本年6月底,新世界的淨負債比率為23%,比04年財政年度末錄得的40%大幅降低。

財政支出亦下滑35%至6.64億港元,比04年財政年度錄得的10億港元為少。我們認為新世界的負債比率將於本年末下調至17%,下調動力將來自強勁的售樓收益。而負債比率的下調將有助進一步推高股價。

位於尖東的新世界中心將受惠於星光大道及九鐵尖東站的啟用。另外,全港第二所崇光百貨公司亦剛於九月底於尖東正式開幕,為該地區帶來更多人流。

另外,政府亦批准將新的巴士總站遷移至較近新世界中心的位置,有助增加人流。我們預期新世界中心的盈利將於本年度達5.22億港元。

|

放大圖片

放大圖片