[2005-10-15] 新股透視:建行發展空間大可認購 放大圖片 放大圖片

時富證券資料研究

中國建設銀行(建行)(939)為其中一家中國最大的銀行,於2004年未佔全國總貸款的12.4%。建行為全國最大的住宅按揭貸款借放貸銀行。同時該行為其它零售銀行業務的領先者,例如資金信託(類似財富管理)及發卡業務。此外,建行為全國第二大的基建項目融資放貸銀行。

建行的市區分行及自動提款機網絡是全國第二大的。截至今年6月底為止,建行在全國所有省份共擁有14,250間分行。再者,該行擁有廣闊的客戶基礎。截至去年底,該行擁有超過6萬8千個企業貸款客戶及320萬個企業存款客戶。

零售銀行業務增長動力

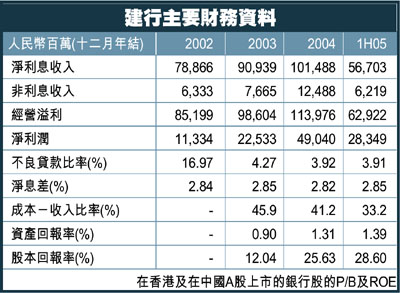

建行未來的增長將受零售銀行業務所帶動。該項業務在過去兩年以平均每年約23%的速度增長,至去年末已佔總貸款的18.5%,比02年的15.2%為高。零售銀行業務佔2004年收入的27%,比2002年的19%為高。未來建行的盈利增長仍將受到零售銀行業務帶動。

政府領導下的重組已大大強化建行的資產負債表,不良貸款比率已降至低於行業平均的3.9%,而資本充足比率亦已升至行業上游的11.3%。更重要是,建行已從一間政策銀行被改革為一間真正的商業銀行。

引美國銀行為策略股東

美國銀行已答應投資30億美元買入9%建行股份,而該行亦持有期權可在未來五年半內提升其持量至19.9%。與匯豐不同,美國銀行與建行合作的誠意從其放棄本身在中國的零售銀行業務可見。另外,美國銀行亦承諾提供有關風險管理、零售銀行、企業管治、信用卡等專業經驗予建行。

建行預期將在2005年錄得不少於420億元人民幣的盈利。表面上雖然比2004年的490億元為少,但這主要是由於稅率的增加所引致的。撇除此影響,建行2005年的預估稅前盈利將增加4%。該行計劃派發2005年下半年35%的盈利予股東,在2006-2007年,股息派發率將增加至35-45%。

根據2005年的預估盈利,建行的招股價1.9-2.4港元,約相等於1.7-2.0倍2005年P/B,如以其約15.3%的股本回報率來說,比同業(特別是交通銀行)更為吸引。

作為四大國有商業銀行之一,建行將最能受惠於中國高速的經濟增長。尤其是中國尚未完全開發的零售銀行市場將提供增長空間。根據P/B及股本回報率的綜合分析,建行比A股銀行股及香港上市的銀行股更吸引。再者,以建行的規模,很可能被納入MSCI中國指數、FTSE Xinhua中國指數及國企指數,對機構投資者有很大吸引力。因此,我們給予建行「認購」的評級。

建行配股及公開發售資料

發售股份數目 26,485,944,000

國際配售 25,161,646,000(95%)

香港公開配售 1,324,298,000(5%)

發售價(每股) 1.9港元-2.4港元

05年預估市價賬面值(P/B) 1.66倍-1.98倍

05年預估市盈率(P/E) 10.4倍-13.1倍

每手股數 1,000

公開發售日期 2005年10月19日

預期定價日期 2005年10月20日

上市日期 2005年10月27日

|

放大圖片

放大圖片