[2005-12-15] 紅籌透視:北控注資需視乎收購價 放大圖片 放大圖片

中銀國際證券

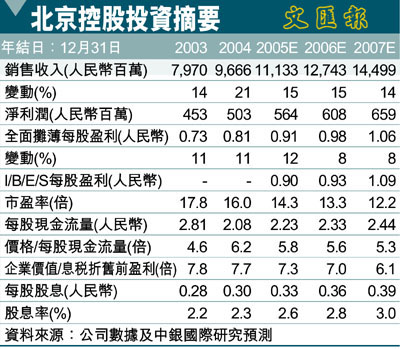

由於啤酒及零售業務持續面臨利潤率壓力,我們預計北京控股(392)2005-07年盈利的年均複合增長率僅能達到9.4%。北京市燃氣集團資產注入的可能並不一定意味著該股就應獲得更高估值,除非資產收購價格存在大幅折讓,但這種可能性不大。我們對北京控股首次評級為落後大市。

燕京啤酒集團近年來成功進行了各項業務整合,但在08年奧運會之前仍然面臨著營銷戰升級的壓力。我們預計,2005-07年,在銷量穩定增長的情況下,其利潤率僅能實現持平。我們預計05-07年淨收入的年均複合增長率為10.0%。

激烈競爭影響利潤率

集團旗下的王府井百貨近期實現扭轉,但在中國零售額預計呈現兩位數增長的情況下,激烈的競爭仍將對其利潤率施加壓力。我們預計王府井百貨05-07年經營利潤的年均複合增長率將達到17.4%。歷史數據顯示,北京控股並不善於將國有企業轉型為利潤驅動型企業。因此,北京市燃氣集團資產注入本身並不一定意味該股應獲得更高估值,除非資產收購價格存在大幅折讓。

首次評級為落後大市

基於分部加總估值法(不包括北京市燃氣集團),我們計算出北京控股目前每股價值11.59港幣。目前股價較我們估值溢價12%,市場已經過度計入北京市燃氣集團資產注入帶來的潛在拉升影響。我們對北京控股首次評級為落後大市。

|

放大圖片

放大圖片