放大圖片 放大圖片

摩根富林明新興35基金經理人 吳淑婷

摩根富林明新興35基金持股於2005年11月完成整體性佈局後,淨值表現漸入佳境。基金成立前3個月採漸進式加碼,於2006年11月底完成整體性佈局後,基金表現漸入佳境,近三個月上漲11.14%,優於同類型基金平均的10.42%(資料來源: Lipper/參閱基金績效表)。

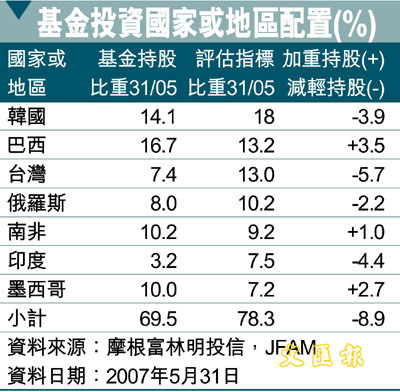

基金5月底持股近90%,選股方向價值股與成長股並重,內需股為主、外銷股為輔;並建構一個以新興國家內需市場股為主、世界工廠股為輔的投資組合。

基金投資國家或地區的比重相對指標指數比重而言(依加重/減輕持股幅度排序):巴西(+3.5%)>墨西哥(+2.7%)>南非(+1.0%)>俄羅斯(-2.2%)>韓國(-3.9%)>印度(-4.4%)>台灣(-5.7%),未來可能加碼持股相對較低的台股。

新興市場增值潛力可期

新興市場自2002年起股市表現優於成熟市場,此趨勢尚未有反轉的現象,因此中長期增值潛力依然可期;所以新興35基金仍將維持高持股比率,積極在新興市場中尋找好的投資標的,長期而言著重企業競爭優勢、營運策略、公司治理、管理品質、股東權益報酬率、資本結構、營運績效、股利政策等;中期而言著重本益比、評價升等、流動性、營運利多、股價連動性等。

新興國家已然是最具競爭力的世界工廠,再加上其龐大的內需市場,使得新興國家成為全球經濟成長的動力,也是全球投資主軸所在,建構一個以新興國家內需市場股為主、世界工廠股為輔的投資組合,應該是強化投資所必備,摩根富林明新興35基金也將繼續朝這個方向佈局。

以內需概念股為主軸

就產業別資產配置而言,至5月31日止,主要投資在金融、資訊科技、能源、電訊服務、原物料等,其中消費品、基本民生用品、電訊服務、金融、健康護理等持股相對評估指標為加重持股(over-weight),可見基金佈局以內需概念股為主軸。

由全球共同基金淨流入結構來看,近期亞洲資金略趨保守,可能與中國對股市降溫及投資人居高思危有關;拉美資金轉趨樂觀、東歐區仍相對較保守;由於投資人並未如2006年5月前搶進所有的市場,因此市場尚未出現極度過熱的風險。

|

放大圖片

放大圖片