��j�Ϥ� ��j�Ϥ�

�ʵؤs�@

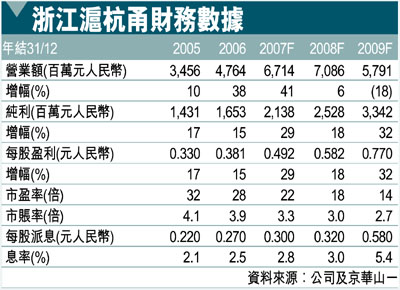

�@�������M�w���������C�i(0576)�����y�q�N�b�u�������s�������v���ө�w�A���ڭ̵o�{�z�h�w���n�R���dz�����o�ؤ��Q���աC�p�G�ɾ�����A�p�����O���(�Ʀb08�~��3�u)�ΥX������Ҩ�(�Ʀb09�~)���H��P���y�q�譱���l���C�P�ɡA�w�p���q�N�O08-09�~�^�kA�ѤW�����̷s�Կ�̡C���W�z�T�j�ʤƦ]�����伵�A�����������A��ߤ��q08��09�~�էQ�j�T�U�^�C��ij�R�J�A�ؼл�13.30�䤸(�Q��11.3��)�C

�@�w�p08��09�~�ר��y�q��w�A�ñN�u�p�����O�v�Ҽ{�b���C�z�h�������٬F�����w�Ʀb���ٹҤ�����p�����O��סC�ڭ̻{��������X�ɶ��i��O�b08�~��2�B3�u�A�H�}3�B4�몺�K�u�B�鰪�p�C�q��L�W�������Ѫ��g��ӬݡA�C���������O���J���i���P����15%�C���y�q�譱�A�ڭ̤��{��08��09�~���C�q���v���b�����K(���y�q�ƶ^10%)�A���۫H�s�F�����i�N���q08�~�էQ����15%�A�ñN�����C�Ѹ겣�b�ȹw������1.47�䤸��14%�C

09�~���Ҩ�~�ȳ̨ήɾ�

�@�ڭ̻{���A09�~�O�X���Ҩ�~�Ȫ��̨ήɾ��C���z�h�S���z�S�X��Ӹ겣���ɶ����A���۫H�u�n�ɾ��ⴤ�o����A���q���ȥi��{�j���@���L���q(�Ƶ|��էQ13�����H����)�A�P���٨��H��P09�~���y�q����w�C���~�A���]���q�O�d20%���էQ�ñN�l�U�����i������A����z�h�٥i��b09�~���o�S�O�Ѯ��C��0.25�䤸�C�b�վ�էQ�w����A�ڭ̱N���q08��09�~�רC�ѬէQ�U�հ�17%��65%�A�ñN09�~�רC�Ѭ����w���հ�75%�C

�oA�ѱN�Ω�����

�@��ij�R�J�u�̷s��A�ѭԿ�̡v�A�ؼл��հ�30%��13.30�䤸�C�ڭ̵o�{��LH�Ѥ��a�����ѳ��w�����FA�ѤW���A�ӥ|�t����(107HK)��N�b08�~��2�u�W���A�ñN���w����Ω����ʡC�ѩ�������C�i���]�Ȫ��p�X��b�{���A�B�X��u�{�T���Y�N�b07�~���e�����A�z�h�b��o�]�F��������������i��U�@�����j���ʡC

�@�Ҽ{��A�ѤW�����|�A�ڭ̱N��겣�b�ȹw���հ�10%�A�ñN�ؼл��հ�30%��13.30�䤸(�]�A0.25�䤸���S�O�Ѯ�)�A�۵���08�~�רC�ѬէQ22���C�ڭ̬۫H�z�h�̲����|�X������Ҩ�A�ӥBA�ѤW�����i��ʥ�ܤj�A�䤤�����I�D�n�b����骺����ɾ��p��C

|

��j�Ϥ�

��j�Ϥ�