放大圖片 放大圖片

京華山一

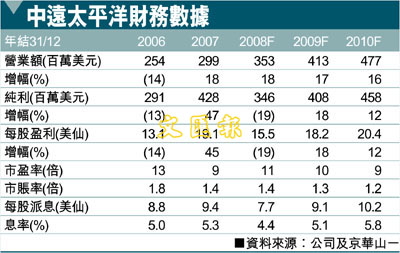

我們將中遠太平洋(1199,簡稱中遠)視作一間貨箱航運業價值鏈中的綜合企業,而港口業務將成為公司今後幾年的主要盈利增長動力。管理層在貨箱租賃及管理業務中採取輕資產模式,以應對行業下滑風險。同時,增持中集集團的舉動不僅有助加強旗下貨箱相關業務,同時還可在長期內貢獻額外投資收益。目標價18.90港元(昨收13.92元),投資者可逢低吸納。維持買入評級。

中遠07年度報告純利按年急升47%至4.28億美元,其中40%源自特殊項目(貨箱出售收益、銀行資產的出售收益及金融工具的公允值收益)。撇除這些特殊項目收益後,期內核心盈利按年微跌2.3%至2.56億美元。

港口仍為主要增長動力

港口業務的盈利按年增長24.7%至1.35億美元,佔中遠07年度整體經營溢利42%,是公司最大的盈利貢獻來源。隨著更多泊位在今年達收支平衡,相信該業務的增長動力仍將持續,相關盈利貢獻最終可達到50%。

旗下貨箱租賃業務表現欠佳,主要是中遠自06年下半年起採取「出售並租回管理(即租管)策略」,加上去年的利用率跌至94.5%所致。管理層似乎仍將在今後幾年繼續採取輕資產的業務策略。我們目前難以監控公司的貨箱波動情況。

為加強貨箱相關價值鏈及專注發展核心資產,中遠增持了中集集團B股,持股量在今年3月增至20.48%。憑藉出售創興銀行所得的20.88億港元閒置資金,相信管理層的增持舉動應屬正面。我們估計此舉可額外產生每年1,900萬美元的投資收益,亦即意味著股本回報率為9%。

每股資產淨值為22.28元

鑒於股市波動劇烈,我們將股本成本率從11%調高至12%,以計入風險加劇的影響。資產淨值為22.28港元,相等於加權平均資本成本率9.6%及終極增長率3%。我們在資產淨值預測中採用15%的折讓率,並得出18.90港元的目標價。該股現價相等於08年度市盈率11倍,而該股最近四年的歷史動態市盈率高峰及低谷值分別為22及10倍。我們認為以現價來看,下跌風險有限。維持買入評級,目標價18.90港元,相等於08年度市盈率16倍及08年度市賬率1.9倍,較現價有37%的上升空間。

|

放大圖片

放大圖片