放大圖片 放大圖片

中銀國際

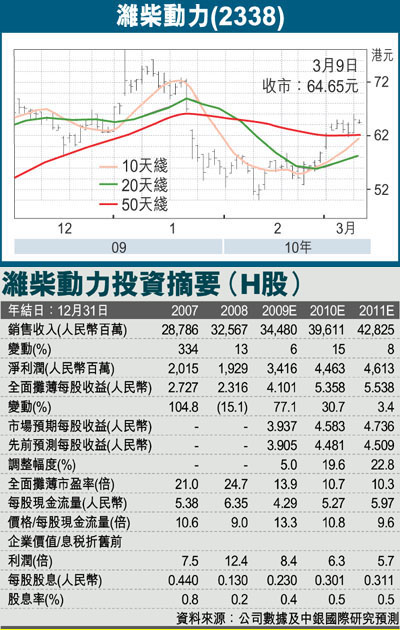

我們認為濰柴動力(2338)在固定資產投資增速相對較快以及國內經濟全面復甦的背景下,今年1季度重卡行業仍將保持旺盛需求。雖然下半年宏觀經濟和重卡需求仍存在不確定性,我們預測今年濰柴發動機銷量增長12%。我們將A股和H股目標價分別由71.71元和60.83港元上調至96.50元和78.80港元,均維持買入評級。

去年盈利預增50-100%

公司近日公告,初步預測(按中國會計準則)09年淨利潤同比增長50-100%至31億-37億人民幣,相當於我們對全年淨利潤預測的95-114%。這說明4季度淨利潤在7.18億-13.18億人民幣之間,而3季度是11.6億元人民幣。1季度發動機銷售強勁

我們認為在固定資產投資增速相對較快以及內地經濟復甦的背景下,今年1季度重卡行業仍將保持旺盛需求。預計今年1季度公司柴油發動機銷量或由去年4季度的9萬台和去年1季度的6.8萬台上升至約11—12萬台。

預計未來內地政策的收緊或將導致下半年重卡銷售增速放緩。所以我們預測今年公司發動機銷量同比增長12%至357,250台。同時我們認為在銷量增加以及產品結構優化的情況下,公司今年有望保持較高的毛利率。估計今年毛利率將由去年的22.3%升至24.1%。總體上我們預測今年公司盈利同比增長31%。

上調今明兩年盈利預測

我們將2010和2011年盈利預測分別上調20%和23%以反映公司發動機銷售強勁和利潤率提升。目前A股和H股對應2010年市盈率分別為12.6倍和10.7倍,我們認為估值比較便宜。同時我們將A股和H股目標價分別由71.71元和60.83港元上調至96.50元和78.8港元,對應18倍和13倍2010年預期市盈率。我們對濰柴A股和H股均維持買入評級。

|

放大圖片

放大圖片