��j�Ϥ� ��j�Ϥ�

��Ȱ��

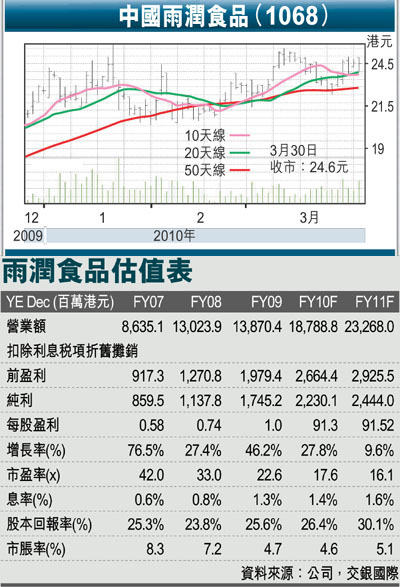

�@�B�����~(1068)�§Q���~�W��53.4%��17.45���䤸�A���Χڭ̪��w�����X��20%�A�u���w���C�����A��~�B��138.7���䤸�A���~��6.5%�A��Q��21.61���䤸�A��27.9%�F��Q�v�h��ۤW��2.6�Ӧʤ��I��15.6%�C��Q�v���W�ɥD�n�O�ѩ�G(1)�b�W�b�~�ͽ���^���ɡA�q�L�W�[�W��O�_�q�A�����Q����í�w�F(2)�b�U�b�~�ͽ���W�ɮɡA�e������W�岣�~�H��N�����w���F���M�X�j�U���Q���������~���P��q�C�C�Ѱ��u���էQ���O��1.089����1.074���A��ij���o�������C��0.15�䤸�A�����v��25.6%�W�ɦ�28.7%�C

���f���a�u�W�����n�v

�@����F�����e���X�F�m�ͽޱO�_��~�o�i�W�����n(2010-2015�~)�n�A�p����2013�~�j�W�Ҳ^�O����30%��u�Υb����Ƶ����᪺�ͽޱO�_���A��2015�~���X�j��50%�A�䤤�j�����M�o�F�a�ϤO���^�O80%�C�P���P�ɡA�ӳW�����n��p���Y�歭��ͽޱO�_���P�Ӫ��o��A��C�ӤH�f�֩�500�U���������o��W�L4�ӵP�ӡA�H�P�Ϲ�{������~�^�O������~���ؼСC

�@�ͽ��樫�C�A�����R���A��B���������Q�C����ͽ�����C�A�J���K�`�ᥫ���ݨD�U���B�����a��X�{�̱��ɭP�i�ޤᴣ�e�X��ͽ��u���ʦ]���v�T�A�[�W�ͽަs��̵M�����������ʦ]���v�T�C�q�s����v�ƾڤ��R�A�ثe�ͽޥͲ����O���`��í�w�A�S���X�{����i�ʡC���q�z�h�w�����~�ͽ��樫�շ|�O�e�C�ᰪ�A4������N�|����^���A���~����|���~�W�ɬ�10%�C�ڭ̻{���ѩ��³����{�ɧC��6:1�����������I�A�����i��|�b5-6������A���Ұʰ겣��ަת����x�u�@�A�O���^�ɡC�]���A�ڭ̦��p���q�|�b�o�q�ͽ��椴�B��C�쪺�ɴ��A���x���h���N��סA�O���q�ɦ����j�������u�աA�åB�ﵽ��Q�v�C

��~��X�[���u�Ʋ��~

�@�����u�R�J�v�������šC���q�ݩ��~������̡A���q�ثe���ȬO�w��2010�~��2011�~��17.6����16.1�����ղv�A�b��~����X�[�֥H���u�Ʋ��~�զX�A�ڭ̹w���C�ѬէQ��09�]�~��11�]�~���~���ƦX�W���v�i�F18.3%�C�ڭ̺����綠�q�u�R�J�v���šA�ýհ��ؼл���27.8�䤸�A�ھ�PEG��v1���A���t�ѻ��W�ɴT�צ�13%�C

|

��j�Ϥ�

��j�Ϥ�