放大圖片 放大圖片

中銀國際

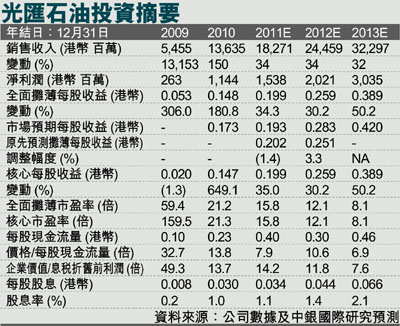

光匯石油(0933)10財年盈利同比增長3.3倍至11.4億港元,高於我們預期9%,雖然在深圳以外缺少配套設施而導致內地銷量增長放緩,但國際業務大幅上升有助公司獲得大幅增長。考慮到光匯石油繼續擴大服務網絡而油品倉儲業務將於13財年盈利,我們仍然預期公司在未來三年中將實現強勁增長。我們對該股維持買入評級,將目標價格由4.40港元提升至4.56港元。

主要得益於海外業務的快速增長,船用燃料銷售量由2009年的180萬噸上升至2010年的390萬噸。2009年4月,公司開始在香港開展輪船供油服務,標誌著海外業務的正式啟動。海外市場銷售量從近乎為零猛增至200萬噸,超過公司總銷售量的一半。新加坡成為2010年公司最大的銷售市場,自2009年12月進入新加坡市場以來,公司約有一半的總銷售收入都來自該市場。

另一方面,2010年內地銷售量僅同比增長6%。增速明顯放緩,主要是由於在深圳以外缺少配套設施,如存儲設施。這也導致公司在內地東部地區港口開展服務時遇上較大困難。儘管佔比較大的國際業務利潤率低於內地業務,但由於成本控制得力,公司毛利率仍由2009年的9.9%上升至2010年的11.3%。

受惠船用燃料銷售額上升

展望未來,光匯石油受益於船用燃料銷售額上升,我們預測其2011年盈利將實現34%的增長。目前,公司在4個中國港口開展船用燃料服務——深圳、上海、寧波和舟山。公司計劃將服務範圍擴大至中國其他港口,比如日照、大連、天津和青島。在海外業務方面,公司目前服務的區域包括香港、新加坡、馬來西亞和鹿特丹。公司計劃在本財年將業務擴展至休斯敦。總體來看,我們預測公司2011年銷售量將同比增長28%至498萬噸。

更為重要的是,公司正籌劃以14.85億港元收購江蘇鎮江的一個石化廠。賣方保證目標石化廠2011年財年(年結日:6月30日)淨利潤不少於3億港元。我們預測併購將於10月底完成且公司可從目標資產中錄得8個月的收益。

考慮到10財年毛利率高於預期、即將收購的石化廠的貢獻以及今年8月配售3億股帶來的攤薄效應,我們將11-12財年每股收益預測小幅調整。我們還考慮到公司8月初宣佈的收購兩艘阿芙拉型油輪(每艘5,750萬美元)以及以41.9億港元訂購五艘超大油輪帶來的財務成本上升。

仍然基於分部加總法,我們將目標價格由4.40港元提升至4.56港元。考慮到同業較高的估值,我們將燃油業務的目標估值由11.1倍年化2010年市盈率調整為11.8倍。另外,我們對在建的兩個油品倉儲項目給予每股1.98港元的估值,這是基於兩階段現金流折現法。我們對該股維持買入評級。(摘錄)

|

放大圖片

放大圖片