��j�Ϥ� ��j�Ϥ�

��Ȱ��

�@�դh����(1698)�H�ۥD�~�P�P�S�\�~�P�]�p�B���ʤΰ�������A�ˡB�c�i�ΰt���P�䥦�������~�C���~�A�դh���q�L�h���ƪ����P��D���P�䥦�~�P���������~�C�ھ�Frost & Sullivan�������ܡA�����q�p��A2009�~�������~�M�����Ȧ������������~�������B��0.4%�C�դh�쥼�ӱN�}�]��h�դh��365�ͬ��]�κXĥ���A�ȨD���Ȥᴣ�ѡu�@�����v�ʪ�����C

�@�ھ�Frost & Sullivan�A���`���q�p��A2009�~�դh��b�������������~�������~���A���`�������B��4%�A�b�����������A�˥�������ڭ���C���ǫ���GDP�W���Τ���[�֫����ƶi�{�A���p�������~������2009�~��2013�~���ƦX�~�W���v�N�F17.1%�C�ڭ̹w�p�դh�즳��i�@�B�X�j���ꪺ�������B�C

�@�h�~�P���~�զX�B�h���Ƥ��P��D�ι����~�֪��������~���ѥ��л\�C�դh��֦��s�x�����~�л\�A�ѦۥD�~�P�B�S�\�~�P�ΰ�ڵۦW�����Ӵ��ѹO30,000���������~�A�A�X��������14���ൣ�ϥΡC���~�A�դh�쪺�h�����P��D�w�c�إX�������P������A�H�ɶq�X�j�Ȥ��л\�{�סA��~��~�P�Ө��۷��l�ޡC�դh��OCombi�BPigeon����ڵۦW�~�P�a�����P�ӡA�t�~��W�a�N�zCHUCHU�BPIP Baby��Slimwalk���Ʈa��ګ~�P�C

�ֿn8�ӵۦW�S�\�~�P

�@�q�L�ѻP�ۥD�~�P�ίS�\�~�P�����~�}�o�Ϋ~�P�c�ءA�դh����ܤξd�T�F�ۨ���O�A�H�ѧO��ƥ�����O���~�P�B���o�S�\�g���v�Φ��\�N�ӵ��~�P���y���ӷ~���\�Ҥl�C�{�ɡA�դh��w�ֿn8�ӵۦW�S�\�~�P�A���O�OHarry Porter�BPrince of Tennis�BNBA�BBarcelona�BManchester United�BJuventus�BThomas and Friends��Bob the Builder�C

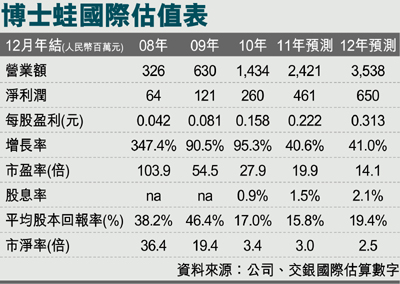

�@�ڭ̭����л\�դh��A�����u�R�J�v���šA�ؼл���6.63�䤸�C����`���E���n�W��4���A�����s�W���E���n�D�n�Ӧ۳դh��365�ͬ��]�κXĥ���A�ڭ̹w�p�դh��2009�~��2012�~�w���C�ѬէQ���ƦX�~�W���v�N�i�F��57%�C�{�ɤ��q�ѻ��۷���2011�~��2012�~�w�����ղv��19.9����14.1���A�����C�ѬէQ�W����40.6%/41%�C�P�դh��ۤ�A����s���~����[�v�����w�����ղv�۹�����A�ӥ[�v�����C�ѬէQ�W���v�۹���C(2011�~�w��/2012�~�w���[�v�������ղv19.9��/16.3���ΨC�ѬէQ�W��22.6%/21.1%)�A�ڭ̻{�����q���Ȱ��C�C�ڭ̥H�K�{�{���y���Ȫk�p��X�ؼл���6.63�䤸�A�۷���2011�~�w�����ղv��25.2���C

�@���I�R(1)�{���~�ȼҦ������Z�O�������F(2)����O���I�F(3)�����v���F(4)�S�\�~�P���q���C�F(5)��Q�v�U�ơC

|

��j�Ϥ�

��j�Ϥ�