放大圖片 放大圖片

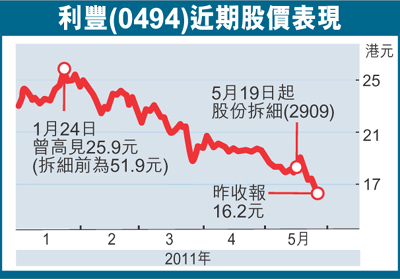

香港文匯報訊(記者 涂若奔)歐美經濟不景,基金愛股相繼遭洗倉,繼思捷(0330)之後,利豐(0494)亦遭大行唱淡。瑞銀本周發表報告,將其拆細股份(2909)的目標價由16.5元大幅下調至9元,導致本周四其股價單日大跌逾6%。雖然利豐昨日罕見地發出通告,狠批瑞銀報告「不準確」,又針對報告內容逐條予以反駁,但仍不敵市場沽壓,股價昨一度跌低見15.42元,跌幅達7.33%,收報16.2元逆市跌2.64%,成交額10.51億元,排成交榜第10位。

其實,利豐近期堪稱「屋漏又逢連夜雨」,本月中馮國經宣布將退任主席職務,已經引起不少擔憂,之後歐洲公布的5月服務業與製造業採購經理人綜合指數(PMI)環比下滑至55.4,不僅低於分析師預估的57.3,減緩速度亦創下08年11月以來最大紀錄。由於利豐近九成營業額均在歐美市場,歐債危機的懸而未決,將會直接影響歐元區的消費信心並拖累利豐業績。在此際,瑞銀等大行偏偏又「踩多一腳」,將其2011年至2013年盈利預測分別下調33%、36%及25%,又大幅將其目標價調低45%至9元,引發投資者恐慌拋售利豐股份,股價連續數日插水下滑。

利和蝕500萬美元 僅物流業務

利豐管理層終於忍無可忍,昨日以通告形式逐條回擊瑞銀報告。例如報告中提及「利豐公布利和於其被收購後的首兩個月錄得500萬美元之虧損」,通告指其陳述錯誤,因為利和於2010年被收購後兩個月為公司帶來的除稅前溢利約為500萬美元,該報告所述的500萬美元虧損實為利和的物流業務於收購後的核心經營業績,此並不代表利和之整體業績。

財務報告已審核 質疑瑞銀誤導

另外,針對瑞銀報告中「估計5億元/15億元/25億元應付收購代價將會轉化為2011/12/13之盈利」,利豐亦予以反駁,指截至2010年12月31日,公司的收購代價之公平值已於年度財務報告中的附註27披露,該財務報告由羅兵咸永道會計師事務審核。「截至現時,公司並無發現任何狀況之改變以至需要公司撥回有關之收購代價,因此並不理解該等估算之基礎」。通告還指出,瑞銀報告中有關公司的商譽減值、「新準則允許額外對價條款與盈利轉換」等陳述亦均存在錯誤或誤導。

馮國經退休 成「長遠利淡」因素

不過,多位證券界人士認為,大行的唱淡即便有誇張之處,但總體而言仍算有的放矢。由於美國經濟疲弱不振,歐洲不少經濟體的評級屢遭下調,通脹又有加劇趨勢,短期內利豐的業績和股價都將難見起色。此外,主席馮國經明年將要退任,更被視為「長遠利淡」因素。雖然他仍會留在董事會,但外界普遍視為他即將淡出管理事宜,對中小投資者有較大的心理影響。

招商證券(香港)董事總經理溫天納認為,由於歐債危機不明,出口股自然被看低一線。就利豐而言,其增長最高峰或已過去,加上營運成本上升,都是市場看淡的原因。他指,雖然併購可助利豐提升增長,但併購概念並不持久。他預料該股將調整至12至13元支持位。

|

放大圖片

放大圖片