放大圖片 放大圖片

■梁亨

受惠於新興經濟體對金屬及礦產需求強勁,推動全球最大礦物公司BHP Billiton Ltd(必和必拓)去年淨利達171億美元,然而截至5月底,必和必拓及力拓集團(Rio Tinto)等公司股價與其現金流估值有達15%價差折讓。基於澳洲大型礦商擁有維持較低生產成本以及生產基地在最穩定地區的優勢,因此不妨趁股價被低估時,收集相關基金建倉。

有分析認為,必和必拓及力拓集團等多元化礦商估值被低估,可能與市場還沒有完全消化過去十年發生的結構性變化。事實上,對於澳洲實力礦商而言,即使面對大幅波動的商品價格市場,總不會導致盈利大幅倒退。

澳股大盤普通股價指數自4月失守5,000點後,一路下滑,在商品價格持續回落,加上當地4月就業人口減少2.21萬人,數據意外疲弱,大盤到5月的中下旬的4,661點才有支撐,拖累澳股基金近一個月以4.91%平均跌幅,居期內亞洲股票基金表現榜尾。

商品價格前景不宜悲觀

據澳股基金經理表示,人行的持續緊縮貨幣政策,令市場擔心資源需求將會緩減,因而拖累5月份包括白銀、原油、黃金等大宗商品價格急速挫跌,目前大盤已低於今年的4,858點開盤水平。雖然美聯儲局QE2結束在即,但經濟發展對於天然資源的需求,並不會快速的收縮,故對商品價格的前景並不宜看得太淡。

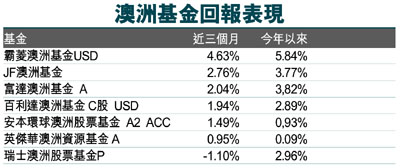

比如佔近三個月榜首的霸菱澳洲基金,主要是透過投資澳洲上市公司股票,以達至資本增長。上述基金在2008、2009和2010年表現分別為-54.65%、84.58%及13.41%,其資產百分比為99.63%股票及0.37%現金,而平均市盈率和標準差為13.26倍及33.84%。

霸菱澳洲基金的資產行業比重為40.15%基本物料、30.74%金融服務、10.89%防守性消費、7.81%能源、4.13%健康護理、3.26%工業及2.65%周期性消費。至於基金的三大資產比重股票為9.46% BHP Billiton Ltd.、8.73% Australia & New Zealand Banking Group Ltd.及8.53% Westpac Banking Corp。

此外,澳洲聯儲早前在其半年度金融穩定評估報告中表示,截至2010年年末,銀行業的核心資本充足率為9.7%,大型銀行盈利已經恢復至接近全球金融危機前水平,壞賬費用持續減少,銀行業業績料將進一步增長,對股價帶來支持作用的同時,由此也可以吸引投資者的關注。

|

放大圖片

放大圖片