��j�Ϥ� ��j�Ϥ�

��Ȱ��

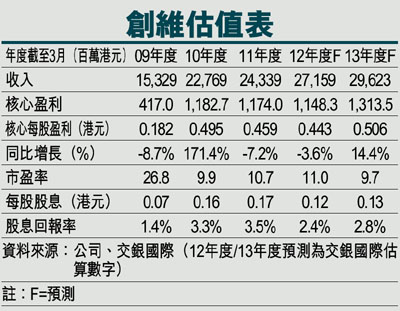

�@�к��ƽX�]0751�^�~�Z�ӹw���A�D�n�ѩ��Q�v�^�ɡC�]1�^�������J�P��W��6.9%��243���䤸�A�ŦX�ڭ̹w���C�]2�^�֤߬էQ�U�^0.7%��11.7���䤸�A���ڭ̹w�����X45%�A��j�T�����w���C�֤ߨC�ѬէQ�P��U��7.2%��0.459�䤸�C�]3�^�~�Z�ӹw���A�D�n�ѩ�j���m�q�~�Ȫ���Q�v�o��״_�A�H�Τj���������Ʀr�������~�ȿ��o�j�l�W���C�]4�^�к���ij���o�Ѯ��C��0.17�䤸�A�۷���37%�������v�C

�@���~�զX�ﵽ�A���ɤ�Q�v�C�]1�^2011�~�ת���Q�v�F��19.2%�A�䤤�U�b�~����Q�v�ѤW�b�~��17.7%�W�[��20.4%�A�O�P�~�����̰����C�]2�^��Q�v�^�ɡA�D�n�ѩ�]a�^���~�զX��}�X2011�~�פ��aLCD�m�q�P�⬰626�U���A�䤤25%��LED�q���CLED�q������b�U�b�~��ɦ�29.4%�F�]b�^���Ī��P������X�X�q�L�ꤺ�W�߹q�l�ө��X�⪺�m�q�ƶq�P��W�[2.3�Ӧʤ��I��66.6%�F�Ρ]c�^�ڭ̻{���A2011�~�״����q�����O�������U�^�C

�P�O�X�R �W�����įq

�@�P��}���v�Φ�F�}���v���O��11.7%��0.6%�A�ŦX�ڭ̹w���A����}���v�P��U�^1.3�Ӧʤ��I�C���e�ݡA�к��P�O�X�R����T�B�|�u�������P������C

�@�~�ȫe���n�a�ѥb�C�]1�^�ڭ̻{���A����~�e���f�H�A���ޤ��q���g��z�}�n�A�к��ƽX���~�ȫe�����n�a�ѥb�C�]2�^�ڭ̹�ꤺ�m�q��~�����e���f�H���ݪk�A�D�n�O�ѩ�R�]a�^���aLCD�m�q�I�B�W����w�A�ר�O���������F�Ρ]b�^LCD�m�q���O����s�b�W�����O�C�]3�^�P���P�ɡA�к��ƽX���L�����{��ܨ�B��z�}�n�C���q���b�F�ܥI�B700�U�x�ꤺLCD�m�q�A�䤤LED�m�q��3D�m�q�N���O��57%/14%�A�ǥH������J�W���Τ�Q�v�C

�@�����u���ʡv���šA�y�L�W�եؼл���5.25�䤸�Cų�~�զX�ﵽ�A�ڭ̱N2012�~�w�������J/�֤ߨC�ѬէQ���O�հ�7.2%/18.2%��272���䤸/0.443�䤸�A�ç�ؼл��W��3.8%��5.25�䤸�A�۷���2012�~�w�����ղv12���C�����u���ʡv���šC

|

��j�Ϥ�

��j�Ϥ�