��j�Ϥ� ��j�Ϥ�

��E�ꥻ

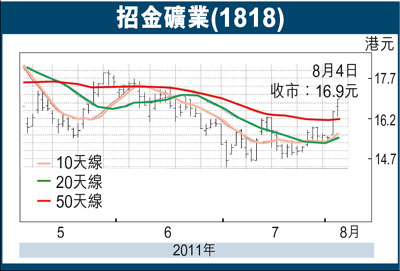

�@�۪��q�~�]1818�^�N��8��12�餽�G�����~�Z�A������p���q�b�������q�������q���~�W14%�A�Ӫ������~��26%�A�æ��p���q�����էQ�N�i����o50%�����~�W���C���O������b�L�h�@�Ӥ뤺�W��12%�ܬQ�骺�����s���A�۪��ѻ��b7����W�����j�A�ø�4���������C13%�C����{���o�b���q���G�~�Z�e�����̴��ѶR�J�����|�C�����U�b�~�������������ݪk�A�]����g�٤μڬw�ŰȦM�������T�w�ʥ[�j�C

������7������s�_��

�@���M����{�������b�u�����|�^�զ�1,600������1,630�����A���j�T�U�������|���j�C���D�n�O�ѩ�1�^���ڬw�ά���ŰȦM���N�l�`����������μڤ����H�ߡA�O���������������@���I�\��F2�^���ꥡ�椽���b5�B6����W��25�������A��14�~�ӭ����C�Ө�L��a�p����B������ΫXù�������b���~�W�b�~�W�������C�o�{�H��ܥX�s���������F�����n���N��~���x�Ƥ����ܨ�L�t���겣�A�H��z�����μڤ��ұa�Ӫ��v�T�C

�@�b����W�������q�Ѥ��A�۪��q�~��������ӷP�׳̰��]���������q������~�B90%�^�C���q�b�����O�W�����Z���U�A��2011��2012�~���q�����q�w�p�i���~��15%�A����۫H���q�N�|�O�����j�l���D�n���f�̡C

�����q�s�귽�q���

�@�z�L���ʤΰɱ��ۦ��q�s�A���q�b2010�~�������귽�q���o47%���W���A����۫H���q���귽�q�i���~��W�ɡA�]���q�O�ۻ��a�Ϫ��D�n���ʪ̡A�Ӥ��q��N�~��⪩�ϩݮi�ܨ�L�a�Ϧp�s�ʡB�̵¡B�s��ο��C

�@����N2011�~���������]���ɦ�1,550�����A���ѩ�q�Ȫ����O�W�ɡA�N�}�Ħ��������]�հ�4%�C���H�W�����ܡA����N�۪�2011�~���էQ�w����16.9�����H�����]�C�ѬէQ0.59���H�����^�W�զ�18.3�����H�����]�C�ѬէQ0.63���H�����^�C�t�~������1,660�����β��q�W15%�����]�A������p���q2012�~���էQ�N�F21.5�����H�����]0.74���H�����^�C�o�۷���2010��2012�~���C�ѬէQ���ƦX�W���v��34%�C

�@�{���۷���22��2011�~���ղv�A��ų��������G�R�e���Ϊ��q�Ѫ����u�ʡA����{�����Ȩä����Q�C�N���ťѫ����W�զܶR�J�A�ؼл���17.0���հ���19.0���A���۷���25��2011�~���ղv�C

|

��j�Ϥ�

��j�Ϥ�