��j�Ϥ� ��j�Ϥ�

���@�g

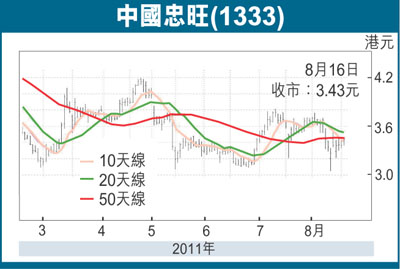

�@���h�~�U�b�~����i�f�T����I�϶ɾP�B�ϸɶK�լd�v�T�����ꩾ������(1333)�A���~�W�b�~���~�Z�w�����A�@�p�Ӥ��q��e�w�o��ĵ�A�����էQ�j�T�˰h8����4.12�����H�����A�ѩ��ݷN�Ƥ����A�ѻ��g�L��Ӫ��j�T�վ�A�Q��ѻ����^�Ϥ�2%�A����3.43���A����O1,110�U���C

�@�����O����ΨȬw�̤j�T�������P�ӡA����80�U���A�~�@�ɲĤG�j�C������h�~�U�b�~���u���ϡv�լd��A�����H�Y�@�X�~�ȾԲ��૬�A�H���ꥫ�����D�A�X�f�����A�q�褽�����W�b�~�~�Z�i�s�����u�ת��~�ȼW���D�`���t�A�j�T���ɥX�f���겣�~�歰���v�T�C�������u�P�⦬�J���u�W��87%��27.8�����H�����A���a�������P�⦬�J��j�T�W��94%�A�a�ʦ��u�ѪF�����էQ�l��5����2.47�����H�����A�N���Ӷ��Ϊ��~�ȥ��v�B���X�C���C

�@����϶ɾP�奄���X�f�~�Ȫ��v�T�Q�����j�A��������Ө��A�ڱx��8�U���U���ܥu����1�d���A�o�]�O�Ӷ��αN�X�f�~�Ȥj�|��^���a�������n�|������]�A�ӵ����վ�]�ܧ֦a�b���a�������ڻ�ɦa��A����B�������ڸӶ��Ϊ��D�n���j�Ȥ�A�~�ȯA�Υ�q�B��B����]�Ƥιq�O�]�ơC

�@��������Q�v���C�����a�����A�O�W�b�~�����Q�v�U�զ�20.6%(�h�~�P����47.5%)�A�䤤���u��Q�v��18.8%�A�ɭP�էQ�j�T�˰h�C�z�h�{���A���u��Q�v�w�����A�H�۶��Ωݮi���ݪ��T�O�β`�[�u���~�A�[�W�X�f�ܬ��ꪺ�C�ӾT���t�C���A2�B4�B5�B7�t�C�ä��]�A�϶ɾP�b���A���Υ��ӷ|�[�j�W�z�|�t�C�T�����A�w�p��Q�v�o�H���ɡC

�O�ݤu�~�T�����`�[�u�~��

�@�����w��w���u�W�������A�n���ݮi�u�~�T�����`�[�u�~�ȡA�ثe���w���i�x�����[�ȾT�������A�p�������q�س]�~����F300�U�����T���������A��B���w�b�Ѭz���B���L�A���M���s���j�y���o�i�~�ȡA�w�p�b2014�~�}�l���~�벣�A2018�~��{300�U������C

�@���y�T�������`���Ӷq�N��2010�~��1,650�U���W�[��2020�~��2,800�U���C����b2015�~�N�W��1,000�U���A������y���Ӷq�@�b�A�o�i��O���j�C�����ֲ{��186�����A�겣�t�Ųv44.7%�A���H���I���Ө�T�~�}��C���Ϊ��Ͳ���a�b�n���A�ܤ��~6�멳�A�@�֦�75�x�T�����Ͳ��u�A�]�A�T�x125MN���y������������A�~����F70�U���C�����w�p���b��~���W�[18�x75MN�H�W�j�����������A�H����j���]�Ƥu�{��쪺���ΡC

�@�����ѻ��b���~�H�ӤT�^��3����t��K�ϼu�A�ᦳ�T�����������C�W�P�G�^��3.05���ϼu�A���u�էQ�j�T�^�ɹw�ܤU�b�~�W���ʤO����A���P�l�^�h�~�էQ25.96���������j���Z���A�ݦn���Ө�T�~�s����벣�᪺�j�T�W�����A�i�@���u��ꦬ���A�u���W��4�������C

|

��j�Ϥ�

��j�Ϥ�