放大圖片 放大圖片

交銀國際

我們日前與珠江鋼管(1938)財務總監王佩珊進行了電話交流,就公司2011年生產經營狀況進行了溝通。

今年純利料增2.39倍

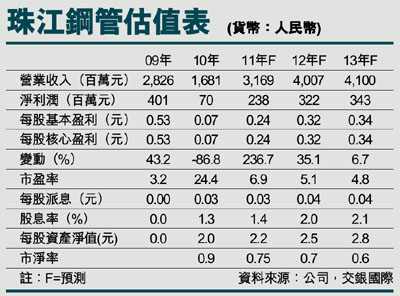

公司預期2011年淨利潤將在2010年的基礎上有大幅增長。公司上半年實現淨利潤1.13億元(人民幣,下同),我們預計全年將實現淨利潤2.38億元左右,較去年同期7,020萬元的淨利潤相比,同比增幅將高達239%。焊管銷售量大幅增長是推動公司盈利增長的主要動力,2011年公司預計焊管總產量將達到40萬噸左右,其中主力產品直縫焊管預計可達34萬噸左右,較去年同期增長一倍。

2011年公司訂單增長顯著,至三季度末為止,公司手持訂單量超過40萬噸,其中三季度單季公司新增訂單量達到18萬噸。我們預計公司2012年焊管產量有望超過50萬噸,增速可達20%以上。

直縫焊管需求穩定性強

公司核心產品為油氣管道用直縫焊管,2011年以來隨著內地一批重點油氣管道建設項目的陸續開工建設,內地大口徑直縫焊管需求出現明顯增長。根據中國「十二五」規劃,未來將建設天然氣杆線管道2.2萬千米,支線1萬千米,油氣輸送管道用鋼市場總需求量在2,000萬噸左右,年均需求量穩定在400萬噸左右。

由於直縫焊管具有應用範圍廣,尺寸精度和抗壓力能力強等諸多優點,未來將成為油氣輸送管道特別是深海、複雜地質條件下的首選材料。我們預計直縫焊管未來將佔到油氣輸送管道市場的60%-70%的市場份額。與其他鋼材下游消費行業相比,直縫焊管專業應用於油氣管道建設,市場需求非常穩定,受宏觀經濟波動的衝擊較小。

珠江鋼管為內地領先的直縫焊管生產企業,2012年公司還將有兩條新線投產。現90%的產品為直縫焊管,主要應用於油氣輸送管道及城市管網,下游需求增長穩健,受宏觀經濟波動的衝擊較小。我們預計公司2011年/2012年每股盈利(EPS)分別可達0.24元/0.32元,對應2011/2012年的市盈率(P/E)分別為6.9倍/5.1倍。看好公司中長期的發展潛力,維持「買入」的投資評級,但考慮市場整體估值水準下行的背景,將目標價由此前的4.5港元下調至3.9港元,對應2012年的P/E為10倍。

|

放大圖片

放大圖片