放大圖片 放大圖片

中銀國際

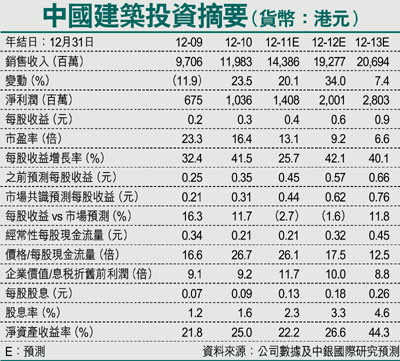

中國建築國際(3311)2011財年新簽合同金額同比增長21.5%至303億港元,符合我們的預期,比公司的原定目標高出1%。其中,BT項目金額同比大增294%。截至年末,公司的未結項目總額同比增長了37.9%至489.2億港元,足夠集團未來三年的建設。我們將2011財年盈利預測下調了9%,並將目標價由8.60港元下調至7.35港元,但維持對該股的買入評級。

今年總額目標330億

根據渠道調研的結果,我們發現,一些項目建設進度有所推遲。按照利潤確認30%的慣例,項目建設進度推遲可能導致利潤確認時間也有所延後。因此,我們將2011財年盈利預測下調了9%。2011財年新簽合同中,BT項目佔比由去年的19%提高至62%,這為未來利潤率的改善打下了良好基礎;考慮到公司給出的2012年新簽項目總額目標330億港元(其中150億港元為保障房和基建BT項目)以及今年較為謹慎的投資環境,我們將今年新簽項目總額預測由345億港元下調至340億港元。

新簽合同逾25億元

今年截至目前,公司共獲得了兩個新項目,分別是:(1)柯士甸站的住宅開發項目,權益合同金額21.7億港元,總建築面積約99,650平方米,預計建設期23個月;(2)湖北武漢的一個BT項目,權益合同金額4.1億港元,建設期36個月。2011年12月,公司還按時收到了天津市政府支付的第一期回購款3億元人民幣。

估值及評級:我們維持對該股的買入評級,但將目標價由8.60港元下調至7.35港元(按:昨收報5.73港元)。我們的目標價是基於現金流折現法(假設加權平均資本成本11.5%、永續增長率3%)和9倍2012財年市盈率(周期中部市盈率,之前的目標市盈率是12.8倍,比周期中部市盈率高1個標準差)得出的公允價值的均值。儘管1季度是傳統淡季,但我們看到仍有兩個利好消息:(1)今年以來新簽項目情況喜人;(2)2011財年項目中基建項目佔比較大,為未來兩年的毛利率打下了良好基礎。

|

放大圖片

放大圖片