��j�Ϥ� ��j�Ϥ�

�@�����

�@���M���y�g�٫��Ф��_�V�n�A�M�Ӧb�g�ٴ_�d��H���I��A�֦��귽�u�ժ��D�Ѥj�LASX 200���~�H�Ӫ�9.13%���T�A���ȧC��д�500��12.32%���T�A�]���Τ@�ר��ڶŧx�Z���ڬwStoxx 600���ƪ�9.95%���T�F�q�j�L2��H�Ӽƫש�4,300�I��B�ӬݡA�b���դW�����}�o�W���Ҧ��e�A��������Ȯɤ��y�g��C

�@�ڰ���g�z���ܡA�ѩ�w�����D�w�̤j����@�X�f��A�b���a���~GDP�W���ؼХѦh�~�Ӫ�8%�U�լ�7.5%��A���M���ݪ��ܤ��a���K�q�ۻݨD���|�A��2000�~�_��W���F5���A�b���ӼƦ~���y���B�K�q�ۻݨD�ƦX�~�W�t�N�U��4.4%�U�A���q���b���s�����Ӥ��q�ꥻ��X�p���C

����ݨD��w���q���|���Q

�@�ӿD�w�W�P�@�q�L���u�q���귽����|�k�סv�A7��1��_�}�x30%���W�B�Q���|�A����a�s�Y�q���ӤS�ް_�ܤj���T�A�ϱo���M���ݡB�O�ݪѻ��q�W�P�@�}�L���H�ӡA���O�^�F2.98%��1.61%�F���M�������~�g��������~���ݨD���ŬO�����[��A�����U�w�����a�s�Y�q���Ӫѻ��٤W�@�h���v�C

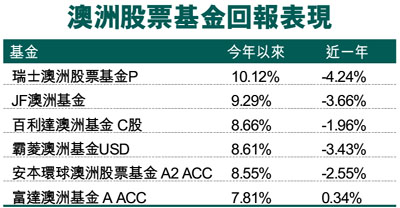

�@�H�����~�Ӻ]������h�D�w�Ѳ�������ҡA�D�n�O�z�L����D�w���q���Ѳ��z�զX�A�H���o�j�L���ƪ��^���ؼСC

�@����b2009�B2010�M2011�~���{���O��81.22%�B8.31%��-12.99%�C����������ղv�M�зǮt��11.51����29.28%�C�겣�ʤ���98.16% �Ѳ��M1.84% �{���C

�@�겣��~��48.83% ���ĪA�ȡB18.69% ���ơB9.85% �u�~�B6.98% �P���ʮ��O�B4.88% ��B3.75% ���d�@�z�B3.02% ���Τ�2.12% ���u�ʮ��O�C����T�j�겣�Ѳ���9.26% Australia & New Zealand Banking Group�B8.93% National Australia Bank Ltd.��7.65% Westpac Banking Corp.�C

�@�ӿD�w��ӥ��v�Ȧ�P�D�w�u�Ө�|�W�P�������u�~�Ͷպ�X������ܡA���~���u�i�@�B�U�Ʀ� 47.4 �I�A���s��4�u�U���~�A�s�y�~���Y�H�λs�y�~�̨��·P��d�[�A�]�|�P�V���a��걡���C

�@�쥻�D�x��@�w�����a��j�v�ӫ~���ݨD�A�N���O�P�i�D�w���g�ټW���A�ثe�ݨӿD�w���~���u�X�f���αN�i�@�B�c�ơA���K�|���������~�a�����O�C

|

��j�Ϥ�

��j�Ϥ�