放大圖片 放大圖片

梁亨

歐債危機擴大,再加上中、美、歐的採購經理指數出現下滑,不僅讓資源商品價格5月以來持續重挫,油價近一月來的跌幅更是接近17%;然而上周歐洲央行宣布延長再融資操作,以及憧憬美聯儲局會有經濟刺激措施,促使資源商品股基金近一周平均也漲了2.2%;倘投資者有信心資金流出美元資產的態勢會帶動被低估的資源板塊股有所表現,現階段不妨收集相關基金建倉。

據基金經理表示,由於第2季以來隨著需求下滑與經濟復甦動能趨緩,導致資源商品股表現不佳,也讓具優質基本面的產業股價值浮現,只要大盤風險溢價重回正常水平,可為資源板塊股提供上行動能。

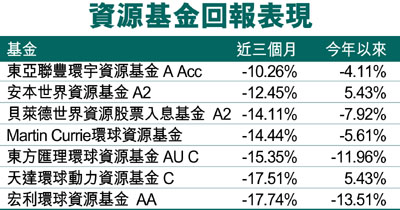

以佔近三個月榜首的東亞聯豐環宇資源基金為例,主要是透過包括農、林、礦、能源以至資源循環再用/再生能源等產業鏈的公司股票管理組合,以達致資本長期增值目標。

基金在2009、2010和2011年表現分別為43.4%、15.79%及-17.05%。基金平均市盈率和標準差為11.53倍及24.18%。資產百分比為98.08% 股票及1.92% 其他。

資產地區分布為35.18% 美國、31.49% 已發展歐洲大陸、11.34% 日本、9.74% 加拿大、6.94% 大洋洲、4.48% 英國及2.13% 新興亞洲。

資產行業比重為39.77% 基本物料、25.87% 工業、17.63% 能源、3.03% 科技、2.59% 健康護理、1.97% 防守性消費及0.52% 房地產。基金三大資產比重股票為4.77% Schoeller Bleckmann Oilfield Equipment AG、4.59% 必和必拓及4.08% 英美資源集團。

以權重股必和必拓為例,由於內地緊縮的財政政策和經濟增長放緩,今年股價表現一直受壓。在2011年的最後6個月盈利持平以及今年以來基本物料價格下滑,使得每股盈利增長由截至去年6月底財年的87.42%,下降到今年6月底財年預估的71.9%。

刺激經濟有利業績增長

這促使今年的市盈增長比率來到0.09的低估值之餘,其超過4%股息率也成為業內的佼佼者;以過往5年派息增長率有23%的紀錄,即使今個財年業績不暢順,二月份公布的股息還是有20%增長至每股1.1美元。

市場預期各國已經開始放寬政策,應有助改善包括必和必拓等公司的基本材料銷售,讓業績恢復增長之餘,也使得公司目前的價值面明顯。

|

放大圖片

放大圖片