放大圖片 放大圖片

韋君

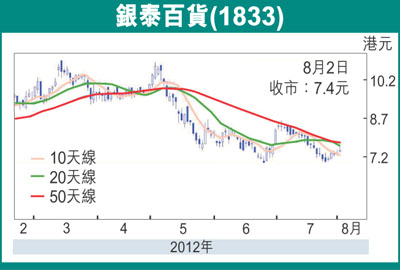

港股昨現急升後的調整行情,但部分內地消費股的走勢則頗見硬淨,其中一向被視為國策受惠股的銀泰百貨(1833)便全日均呈升勢,曾走高至7.65元,收市報7.4元,收窄至升0.08元或1.09%,成交增至4,060萬元。

擴大內需特別是消費需求已成為內地經濟長期平穩較快發展的根本立足點,亦是今年工作的重點。為了做好擴大消費工作,商務部於清明節至勞動節期間,已在全國組織開展首個消費促進月活動。中央全力「穩增長」,預計稍後推出的刺激消費政策,續將有利行業的發展,銀泰股價今年以來累積的跌幅已不小,在政策面利好下,對該股後市反彈不妨看高一線。

銀泰於2011年錄得純利增19.9%至8.21億元(人民幣,下同),每股基本盈利43分,派末期息7分。集團今年首6個月總銷售按年上升16.8%至約63.55億元,同店增長9.2%至約59.38億元。不過,集團第二季總銷售按季下跌20%,同店銷售則減少21%,估計也成為近期股價走壓的原因。

下半年同店銷售可望改善

自07年3月上市以來,集團主力發展東部較富庶的巿場,加上經營模式主要透過專櫃將店面分租給不同品牌,再從中收取佣金,從集團多年來公佈的業績均錄得可觀的增長,顯示其經營策略奏效,若單因其次季銷售表現放緩,便看淡其前景,似乎欠缺公允。

講開又講,高盛的研究報告也估計,踏入下半年,銀泰同店銷售將逐步改善,料其全年計同店增長11%、收入上升逾20%,並給予其買入評級,目標睇11.3元。另一方面,銀泰今年1月出售浙江慈溪銀泰置業項目,約帶來稅前收益3.3億元,當中大部分將於今年入帳,故管理層已預計今年盈利有約兩成的增長。

銀泰日前再落實出售965.8萬股武商股份,總代價為2.05億元人民幣,預期出售令集團錄得稅前收益約1.35億元人民幣。出售完成後,集團於武商的持股量將降至22.6%。據悉,銀泰會動用出售所得款項淨額降低債務水平,及為未來發展提供額外營運資金。銀泰仍持有價值不菲的非核心業務權益,將會逐步撇除,單是今年便會較往年多,可成為支撐盈利增長的動力。該股今年預測市盈率約12倍,處於合理水平,現價較年高位的13.4元已回落不少,惟較年低位的6.93元,錄得的升幅則不算大,趁股價仍落後部署作中線收集,博反彈目標為暫睇看上月初阻力位的8.59元。

|

放大圖片

放大圖片