放大圖片 放大圖片

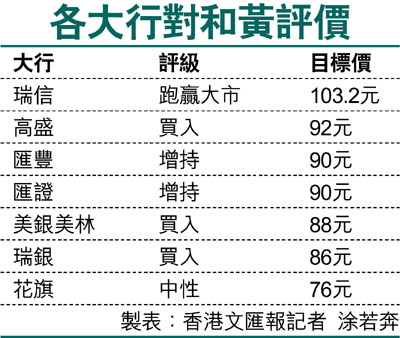

香港文匯報訊(記者 涂若奔)和黃(0013)上半年業績雖然賬面溢利錄得倒退,但撇除重估物業等一次性因素後多個核心業務盈利均有增長,因此眾多券商都對其前景持正面看法—普遍調高目標價並維持原有評級不變。而和黃昨日收報68.35元微跌0.437%。

瑞信望103.2元 高盛續「買入」

瑞信發表報告指出,和黃上半年盈利較預期強勁,零售及基建等業務表現均較預期為佳,雖然3G業務整體經營狀況遜於預期,令市場擔憂歐洲問題有可能拖累長遠表現,但期內歐洲業務EBITDA及EBIT仍升8%及10%,顯示和黃在歐洲市場的布局具備防守性,仍能保持增長勢頭,有助消除市場疑慮。報告調低和黃今年起3年盈利預測至8%、12%及9%,評級為「跑贏大市」,目標價103.2元。

高盛亦指出,撇除物業重估等一次性收益後,和黃上半年核心盈利93.8億元,符合該行預期。歐洲營運表現不俗,除長江基建受惠收購英國水務外,其他於歐洲的碼頭、零售及3G業務的EBITDA(按本地貨幣計)亦分別增長10%、5%及11%。報告認為和黃目前估值吸引,資產質素良好,下半年可能派發更高的股息,因此維持「買入」評級,目標價92元。

美銀美林表示,由於市場並未對和黃半年業績抱太大期望,故這份「成績單」勝過預期。該行亦認為和黃的歐洲業務具防守性,能抵禦當地經濟下滑,港口業務EBITDA增長達8%、內地物業合約銷售及入賬額亦升一倍,電訊業務EBITDA已收支平衡,預料3英國及3意大利業務下半年走勢將向好。報告又調高和黃今後3年每股盈利預測,幅度介乎9%至14%,維持「買入」評級,目標價上調至88元。

花旗料澳洲業務虧損擴大

花旗稱,和黃上半年大部分業務板塊均見增長,3歐洲業務亦見改善勢頭,撇除一次性出售3愛爾蘭的收益,整體3業務EBIT為3.57億元,按年持平,按季則下跌,預料澳洲業務下半年的虧損將持續擴大。報告上調和黃今年起3年每股盈利預測,今年升2.6%至4.91元;明年升0.2%至5.57元;2014年升2.8%至6.66元,但只給予「中性」評級,目標價76元。

|

放大圖片

放大圖片