��j�Ϥ� ��j�Ϥ�

��I�F�Ҩ�(����)

�@����A2013�~�W�b�~�w�g�L�h�C�^�U�o�b�~�ɶ��A�ڥͫ��ƨ��������̤j���ұ�F�P�ɡA�����H�P��D�`�ȵ��G�s���ثe�O�������ɾ��A�٬O��k�������ɭԡH�b���Q�o�Ӱ��D���e�A�ڭ̤������չ�W�b�~���@���`���Φ^�U�C

�@�ګ��W�b�~���ե��ɫ�^�A���u�״��@�׳̦h��5.7%�A���I��6��31��A�ګ����W�b�~���^���v�O-8.18%�A�^�T�F1,853�I�C�b50���ګ������ѷ����A�u��11�����o�ɴT�A��l39���ҿ��o��H���^�T�C�����ѤɴT�]�e�T��A���O�O��Q�ǤJ�����Ѫ��Ȫe�T�֡]0027�^�A��25.2%�F�˰T�]0700�^��22.2%�F�ڦw�]1044�^��20%�C�^�T�]�e�T��A���O�O���ѯ�]1898�^�^51.8%�F���ء]1088�^�^41.7%�H�Φ��R�]1880�^�^36.6%�A�^�T�G���Ը@�C

�@�i��U�b�~���ѥ��A���̵̨M�����[�A�[�I�b�W�P���w���L�C���O�A���[�k���[�A���̦����n�����@�UŪ�̡A������������p�n�}���p�ѡA�]���p���Ѫ��~�ܼ馳������H�C���j�������p�Ѫ��^�T���D�`��H�A�駡�^�T�ʻ��W�L�b���ܤ@���C�H�X�ͤ��]1112�^�M����ء]1800�^���ҡA�P�T�D��p��ӳQ�~�ܡA���O�ɶ^13%�M11%�C�ӥB�A�~�ܼ馳������H�C�Ѧ~��ܤ��A�ܦh���p�Ѥw�ֿn�@�w�ɴT�A�����w�Q���A�f�f�M�{�������_�C�ר�O����q�������ѥ��A�@���Q�~�ܡA�^�T�����]�Q�C�ҥH�A���̳̪������H�����j���w�Ѭ��D�A�����礣�ҥ~�A���y�q�q�����H�~�A���ȧl�ޥ�O�t�@���I�A²������A�N�O�i�i��A�h�i�u����ܡC�������ˤ��۪o�]0857�^�C

�ѵM����W�� ���۪o���f�̤j

�@���P�G�A�o��e�����}�l�ѵM�����ﭲ�A��7��10��_�A�W�հӷ~�Τu�~�Τ᪺�ѵM�����C�䤤�A�s�q����洣���T�׳̰����W�L0.4��/�C�ߤ�̡F�W�q�����h���i���N�����85%���зǩw���C���ꥭ���ѵM�����C�ߤ�̤W��0.26���H�����C���̻{���հ��ѵM�����O�@�Ӧn�}�l�A�ثe���p���P�~�o�w���������ﭲ�@�ˡA�������վ㦸�ƶV���W�K�A�ثe�w����K��ڪo�����աC���p����2-3�~�A�ѵM�����N�|�����A��W����~�v�T�����A���۪o�N�O�̤j�����f�̡C

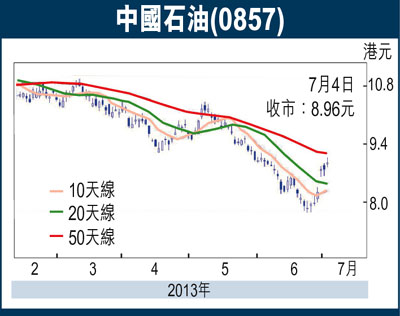

�@���۪o�q�~�찪��11.32���}�l�վ�A�̧C���^��7.73���A�^�T��25%�A�O�W�b�~�����Ѷ^�T�]���Ĥ��W�C�g���L�W�b�~���^�T�A���ȤW�w�ܱo�۹�K�y�A�H�P�|������8.96����A�w�����ղv��9.8���A�Ѯ��v���F4%�A����v����1���A��1.16���C�ھڴ^�ո�T�A�L�h�T��A�@���C���j���Ӫѵo����s���i�A�����������u�]Ĺ�j���v���šA�����ؼл�11.8���A�̰��ؼл�13���C���̫h�{���A�Ӫѭ��W�~�찪��11.32�����ӥ��L���סA��ij�b8.5����9��������q�l�ǡC

|

��j�Ϥ�

��j�Ϥ�