放大圖片 放大圖片

比富達證券(香港)

受累於罕見的「股債雙殺」,今年上半年內地保險行業集體陷入低迷,股價一路走低,成為各大基金最大減持行業之一。內險公司投資收益受股市和債市影響極大,是因為大部分保費投資在該兩個市場。截至2012年底,內險行業整體資金運用餘額為6.85萬億元(人民幣,下同),佔行業總資產93.2%。其中,投資於債券市場3.06萬億元,股票基金等8,080億元,分別佔比44.67%和11.8%。本周筆者推介中國太平保險(0966),主要原因是「股債雙殺」已結束,業務增長迅速和目前估值較低。

「股債雙殺」已結束

下半年內地再現股債雙殺機會較低。回顧內地曾出現過的三次股債雙殺,共同特點是持續時間都不超過3個月,同時都是由於市場資金緊縮所致。中國政府正在實施金融行業改革,主要措施為去槓桿化、利率市場化以及整頓影子銀行等。筆者認為,6月份出現的內地銀行間資金緊縮問題,有助於引導資金流向流動性高且回報吸引的債券市場。同時,經驗上股債雙殺過後股票市場反彈機會大,債市也有反彈行情。

保費收入增長迅速

截至6月30日,今年上半年中國太平累計保費收入為383.31億元,較上年同期增長68.53%,增速遠高於同行業其它公司。其中,人壽保險業務保費累計收入323.85億元,較上年同期增加68.53%;財產保險業務累計收入52.40億元,同比增長43.12%;養老保險業務累計收入7.07億元,同比增長45.7%。預計下半年保費可以維持當前驚人增速,收入將會進一步提升。

PB1.43倍 低於同業

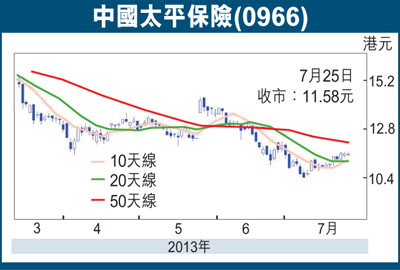

過去一年多來,中國太平股價表現遜於同類公司,主要因為市場憂慮中國太平集團重組後的不確定性。目前重組已經完成,不確定因素已經消失,而且戰略上重組有助於中國太平的長遠發展。以周四收市價11.58元算,現在中國太平P/B值為1.43倍,而其他內險公司P/B值為1.6-1.9倍左右;中國太平P/EV值為0.6倍左右,也低於行業平均水平1.0倍。總體上,內險行業估值已經非常低,而中國太平(0966)則是低中最低。筆者看好中國太平股價追上甚至超過行業平均水準,建議11港元附近吸納,12個月目標價16港元,止蝕價10.5港元。

|

放大圖片

放大圖片