��j�Ϥ� ��j�Ϥ�

���

�@���ޤ��a�ĤG�u�y�ʩʩ���z��Ĥ@�u�A�åB�X�{�u���Ȧ涡�������i�����A�A�[�W����QE���h�X���ɭP��ڸ���M�����I�겣�A�ϱo�j���ذ���W�u���o����4.23%���^�T�F�M���H�ۤW�Һ����6��Ө�1,849�I���C�I��ϼu�A���]�A����P������ƪ�MSCI ���Ԥ��ث��ƲĤT�u�_�]���F4.67%���l�A�j���ذ���]�������F4.3%�F�խY���̼����j���تѥ����l�ޤO�A�|���Q��j�L��o�ʯ�A�����d�N�����حܡC

�@���M�W�P����ӦۤC�����פ���s�y�~PMI�h�z��֡A�����ƤW�P�|�L�^�F0.16%�A���ѩ�H���ꬰ�N�������y�j�����g�����ĤG�u�~��W���A�[�W���~����Ѳ��]���줤��j���g�ٴ_�d�z�M�F���ձ����v�T�ӤU�^�A�ϱoMSCI ���Ԥ��ث��ƤW�u�^�F7.96%���l�A�����ѥ����ȧl�ޤO�]�B�{�C

�@���e���y�ʩʺ��Y�B�������}�o�歫�ҵ��T�������A�ϱo�ثe�W�Һ�����ղv�B��10.6�������v�C�I�A�ӤW��50���ƥ��ղv��u��8���A���q�������m�]�I�n���x���������~�@��500�j���~�Ʀ�]�A�W��50���ƪ�50�a���q�Y��21�a���q�i�]�A����50���ƪ��W�]���q�O����v����O���C

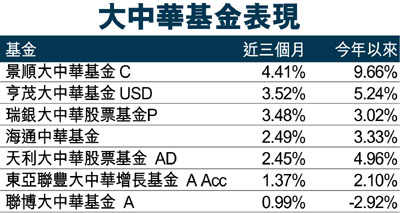

�j���تѥ�PE�C���Q�ح�

�@���~�A�H�ثe����j���ѥ��w�����ղv(PE)��8���A�O�饻���~���ȤӪѥ����A�������ȴT�׳̤j���A�]�����a�ѥ��L�h���~�����ղv����������25%�������F�Ӵ�ѦۤG�몺���~����վ��A���M��W�u���5�몺�@���ϼu�A����᪺�L��A���ثe���ղv���ܬ�9-10�����l�A��ѧN���i�J�W��ϡA����MSCI ���Ԥ��ث��ƪ������ѥ��s�b�Q�C�����p�A��C���حܻ��ȡC

�@��p����T�Ӥ�]���������j���ذ���A�D�n�O�z�L����j���B����B�x�W���Ѳ��Ҩ�z�զX�A�H��{�����ꥻ�W�Ȫ��ؼСC

�@����b2010�B2011�M2012�~���{���O��13.78%�B-17.61%��18.04%�C����������ղv�M�зǮt��12.28����19.3%�C�겣�ʤ���96% �Ѳ���4% �f�������C

�@�겣��~��26.3% ��T��ޡB21.2% �D���ݫ~���O�B13.4% ���ķ~�B11.9% ���ݫ~���O�B7.3% ���ιq�T�B5.6% ��B4.8% ���ơB3.3% ���Τ�2.2% ��L��~�C

�@�겣�a�Ϥ�����51.9% ����j���B30.5% �x�W�B13.2% �����0.4% �c�˳��C����T�j�겣�Ѳ���5.6% ���꯫�ءB4.4% �����ʤ�4.2% �ӹ궰�ΡC

|

��j�Ϥ�

��j�Ϥ�