放大圖片 放大圖片

韋君

美國避過財政違約的危機,美股道指隔晚強勁反彈逾200點,惟港股昨日卻未見太大沖喜,午後市況更由升轉跌,好友未見乘勢發力挾淡倉,短期大市料可能轉趨反覆,但資金仍在市場搵食,料尋寶熱方興未艾。

事實上,在昨日淡市中,有國策支持的農業股升勢便頗見凌厲。三中全會將於11月召開,年初受惠於中央加大農業補貼,已刺激第一拖拉機(0038)等農業股炒上,而臨近會期,該股昨日又再見發力,單日逆市升超過7%。

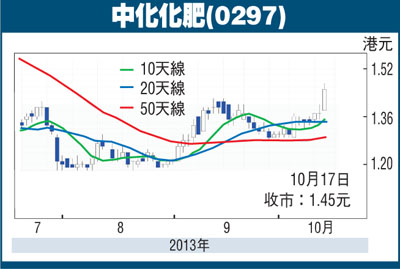

同屬農業股的中化化肥(0297),昨日也見受捧,一度走高至1.47元,收報1.45元,仍升0.08元或6.57%,成交增2倍至5,705萬元。中化化肥昨日挺升,不但升穿近期阻力位的1.42元,其10天線已進一步升穿20天線,技術走勢也告轉強,在資金傾向流入國策受惠股下,該股後市也不妨看高一線。

全球最大肥料製造商俄羅斯OAOUralkali,較早前與白俄羅斯鉀肥生產商Belaruskali的合資企業BPC解體,市場預期此國際聯盟瓦解後,鉀肥價格會下跌20%,相關因素也成為中化化肥年初以來股價大幅下調的藉口。不過,該股近期的走勢已見好轉,反映市場的不明朗因素已漸消化,相信也將有利其後市追落後。

控股股東實力雄厚利拓展

中化化肥今年上半年純利大倒退35.5%,至3.52億元人民幣,毛利率亦下降1.07個百分點至5.45%,淨利潤率僅1.7%,論業績表現自然不敢恭維。此外,市場對鉀肥的前景仍抱審慎態度,但低迷的市場環境,將有助行業汰弱留強,何況集團控股股東為中國中化集團,實力不容懷疑,而第二大股東Potash則為全球最大鉀肥生產企業,憑藉兩大股東支持,中化化肥未來業務拓展仍可看好,故其業績前景也不宜看得太淡。

中化化肥現價較每股資產淨值大幅折讓42%,估值也有被大低估之嫌。在股價走勢已轉強下,該股料也有望後來居上,中線目標將上移至2元關。

|

放大圖片

放大圖片