��j�Ϥ� ��j�Ϥ�

�s�E�����

�ڭ̩�10��23��b�m�C����K�n�n�������Q�g��ڡ]2005�^�A�����֤��q��11���ť��פ�V�|�t����ķ~��ѡA��֪ѻ��U�^�A�����ܤ��ֶ^4%�C���M�o����Ĺ����X�p���̲�IJ�G�A���Q�g�]�����U�A�e�����i�ݦn�C

6���Ͳ��u�Υi�~���ղ�

�Q�g��9�Ӥ몺�P���B���~�W��15%�A�䤤�R�߿�G�����J��62%�A�ܥͯ��ΫD�ܥͯ����~�h�U��19%�A�t��Ͳ�����ġBOTC�ΫO���~���C���q��~�D�O�o�i��G�~�ȡA�W�b�~��G����j�W�ܦ~��10���~�A�a�ʭ�9�Ӥ��G���J�W�[26%�C�H�ӥۮa���|���`���ɯŧ�y�u�{�Y�N�����A6���Ͳ��u�Υi��~���ղ��A���U�~�Z��i�@�B�C���~�A�������e�o���s��GMP�A�n�D�j��G���~�����b3�~���i���y�A���~�O�j�������A�w�p�|���j�q�p�t�a�h�X�����A�]�A�Q�g�b�����j����G���~�i�X�j�������B�C

�i�楼�ӡA���q���h���s����o�Ͳ����εo���M�Q�A�i�@�B�״I���~�զX�A�Ө��G���~��ꤺ�֦�����a��A��~�\���J�~�a�����A�W�b�~���~�P�⦬�J�P��W�[108%��3,900�U���C

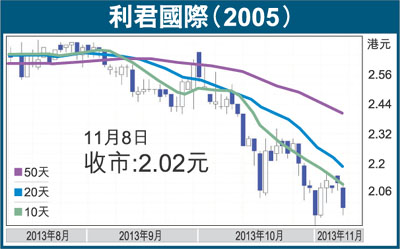

�����w���A�Q�g2013�~�g�վ��§Q��4.2�����A���~�W��48%�A�w�����ղv��14.8���A�C���~���������C�N�W�A�ѻ��C��1.94��(�Q��2.02��)��^�ճݩw�A��ij�R�J�A���W��2.33���A���u1.94����k�C

|

��j�Ϥ�

��j�Ϥ�