��j�Ϥ� ��j�Ϥ�

��E�ꥻ

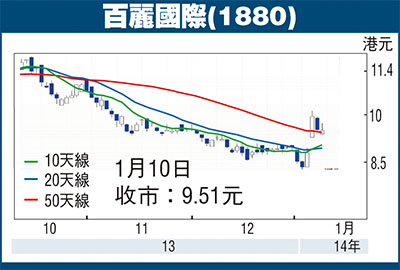

���R���(1880)��1��6�骺52�P�C��8.36���ֿn�ϼu19%�C����۫H�H�U���L�h��骺�j�l�ϼu�D�]�G1)��2013�~��4�u����B�ƾ���ܾc���~�Ȫ��P���P��W���wí�w�b1.3%�]���u�����^�A�o���������H�h�w�����t�W�����ΡF2)�ѻ���ɲo�ʪf�ť��ܪ����ʡA�]���R�b2013�~�̫��Ӥ몺�f�Ŷq��2013�~���~�������q��37%�F 3) ���R�ѻ��b�L�h3�Ӥ�j�^�A�h�~��4�u���{������ګ�18%�A�A�[�W���Ӧ����|�W�[�Ѯ����o��v�A�Χl�������u�����̶X�C�l�Ǫѥ��C

���M�H�Ӥ���g�٪��v�B��_�A���R���a���ɨ�Τw�L�h�A����w��2014�~��c���~�Ȫ��P���P��W���Υu�|��3%�]2013�~��2%�^�A�ӹB�ʪA���P���P��W���η|�����b5.5%���k�C�Ѧ��A����{�����R�D�~�Ȫ��Q���v������ﵽ�A�]1)�Q���������C���B�ʪA���~�Ȫ��P��W������c���~�ȡF2)�L�h12�Ӥ뤽�q�b�T�|�u�����s�}�����E���i��ݭn�����ɶ��ӹF�즬�䥭�Ū������A�]�o�Ǧa�Ϫ������C���P��Ͳ��O�C��Ĥ@�u�M�G�u�����F3)�ѩq���P���P��W������C�g�Ӳ��ͪ���B�h�b��ơC

�ܿšu�γ�v �U�O��Q�v

�ߤ@�O�H���R���T���O���R���G�ä��D�i�H���ѧ�j���馩�ӧܿŦP�~�κ��P���E�P�v���A�o���U�O�٨��Q�v�C�M�ӡA����{���H�u���W���ηs�����C�������C���P��Ͳ��O�N�|�~��綠�q���g��Q���v�c�����O�A���D�c���~�Ȫ��P���P��W���^�_��6%���X�z�����C

�ھڥ�����p�A���q2013��2014�~���C�ѬէQ���O��0.522���H������0.569���H�����A�{�ɨ�2014�~���ղv��14���A�ӨC�ѬէQ�W����9.0%�A���ȦX�z�C����]���N����ŤW�զܫ����A�ӥؼл����ܤ���10.0���C�ѻ��b�u�����Τ��|�]�f�ť��ܬ��ʤΥ�����^�ﵽ�ӤW�ɡA������{�����2014�~��P���P��W�����M�C�g�A����u�����Ȥ��ݮɶ�����C��ij���̩�ѻ�����12.0�������ɪf�f�����C

|

��j�Ϥ�

��j�Ϥ�