��j�Ϥ� ��j�Ϥ�

�~�Ҩ鵦���v �´��i

�^�U�W�P��Ѩ��աA���M�ګ��δ������ճ����V�h�z�A�ӥB������V�A�j�����ɶ����b10�ѥ����u�P250�ѥ����u�����϶��i�ʡA�Y�j�����G22,500�I��23,000�I�C

���L�A����~��X�{�u���O���������v�����p�A�䤤����C���O�����J�I�A�䤤 IGG (8002)���ѻ��A��b�@�P�����ɪ�K���A���{�Ƭ��G�R�A�j�T�]Ĺ�j���T

����C���O�����ҥH�ಧ�x��_�A��]�O�����ڤک�P���ŧG���X����C�����x�A�õ�������C���}�o�ӹF70%��������ҡA�������˰T(0700)�X�U�L�H�C�����x��10%��30%��Ҫ������C�����ڤڪ��|�ʡA�������}�F�{�ɥ��˰T�W�j������C�����x�A�ӥB���|�O����C���}�o�Ӫ����J�W�[�A�������ʪѻ��W�ɤ���]�C

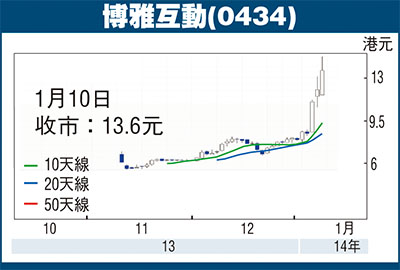

�{�ɴ�Ѧ@��6�����C�������ѥ��A���u��4���b�̷s�~���o�էQ�A�o�̤��O�O�ն�����(0434)�B���C����(0484)�B�˰T�ί��{�Ʀr(8255)�C�q���ȧ�ꨤ�ץX�o�A�ѩC���t�Ż����겣���h�A�G��ѪF������t�ơC�������A�o�O�@���ꤣ��Ū����q�A���G�u�y���@�A�ëD���ȧ�ꤧ��C

���ުѯS��άէQ��O

�ն����ʻP���{�Ʀr����ڧQ�����O��27.57%��25.18%�A���ѪF�^���v(ROE)�o�j���t���A�e�̬�60.46%�A��̬�23.75%�C�y�����ROE�X�{���j�t������]�A�O�]���ն����ʪ��겣�P��v(Asset Turnover)�F1.42���A�����{�Ʀr��0.43���C�Y�H�o���ץX�o�A�ն����ʰ��F�㦳��ުѪ��S��~�A���@�w���էQ��O�A�ȱo�~���i�C

�ȱo�d�N���O�A�j��������C���ѳ��O�b2013�~��4�u�~�W���A����ٱo�W�O�u�W���s�Q�v�A�P�ɥ�N���Ӧo�̥i�ѰѦҪ����Z�Q�������A�ݦA�@�[��A�~��T�{�o�̪������ȡA�{���q�u�y�H�������@�C

�˰T������U���Ȱ���

�ۤϡA�u�Ѥ��v�˰T�����Z�h�״I�ܦh�A���q����2004�~6��16��W���A�ܤ��t���h���Q�~�����C�˰T���W������3.7���A�P�{��500��������ۤ�A�Y�ѻ��b�Q�~���W�ɪ�134�����h�A�~�ƦX�W��(CAGR)��F1.63���C�˰T��ROE�F32.2%�A��ڧQ���F29%�A������U�F���N���O���q���Ȱ��A���ղv(PE)�Υ���v(PB)���O��47.4����13.7���C�b�����ڤڪ��B�B�i�G�U�A�η|�v�T�˰T�����J�άէQ�W���C�˰T�{�ɪ����Ȱ����A��b���H���A���ȧ��̥h�R�J�A���L�i�_�{�A���q�����@���Ȥ��b�C

(���̬��Һʷ|���P�H�A�S�������W�z�ѥ�)

|

��j�Ϥ�

��j�Ϥ�