��j�Ϥ� ��j�Ϥ�

��E�ꥻ

�M�O���H(0013)�����I��2013�~12��31�骺�~�~�Z�A��g�`�ʬէQ��310�����A���~��17%�ø��������p��4%�C

�M���`���J���~��4%��4,129�����A�D�n�O���f��s��~�Ȫ����J�W���j�l�C���|�e�Q��(���p�J���~�����ΥX����ұo�����Q)���~��11%��646�����A�D�n�O�ѩ�a���ΰs���~�ȫ��~�j�W30%�A�s��~�ȫ��~�W14%�μڬw3�~�ȫ��~��54%�C��f�ά����A�Ȥλ�������ӷ~�ȩҿ��o�����|�e�Q���h���o���ƪ��U�^�C���������~��11%��1.73���A�ӥ��~�������v�h�j�P���ܤ���32%�C

2013�~���]�Ȫ��p���ҧﵽ�A���X�t�Ųb�B���~�^3%��1,210�����C�[�v�����ɶU�����h�^0.3�Ӧʤ��I��3.1%�C�b�t���v�q�^1.9�Ӧʤ��I��20.0%�A���L�h�Q�@�~�H�Ӫ��̧C�����C�I��2013�~���A�ѪF�v�q�F4,266�����A�ΨC��100.1���C

�b�t�ŭ���20% �w��PE13��

���q�ѻ����{�L�h1�Ӥ�B3�Ӥ��6�Ӥ맡�u���ګ�1.0%�B9.8%��9.8%�C�ɶեD�n�����y�]���e���ﵽ�Χ��̼������q���겣�b�ȷ|�]������}�ڤ�έ��䪺�q�O�~�ȦӤj�T�W�ɡC�ھ��]�����D�A�}�ڤ���Ȥj����200��250�������A�W�]����ұo��100�������C

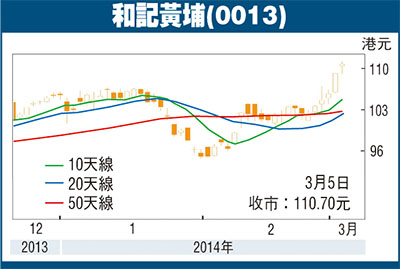

�ھ��]���@�ѡA�M���{���۷���13��2014�~�]�ղv(PE)�A�۹�L�h���~16.0���������w���]�ղv����19%�C2014�~�C�Ѯ֤߬էQ�w���W��11%��8.05���C�L�h5�~���w���]��v(PB)���G0.42����1.24���A����0.85���C�{���۷���2014�~�]��v1.0���A���L�����{�p�A�M�������Ȥ���K�y�A�M�ӡA�ѩq�N��12�Ӥ�X��겣�A�H�]��v�p�����Ȱ�����Ӵ����C�]���@�Ѹ겣�b�Ȭ��C��140���A�{���۹����25%�C��������M�����R�J���šA12�Ӥ�ؼл���119���W�զ�120��(�Q�Ѧ���110.7��)�A�۷���15.0��2014�~�]�ղv�C�]���@�ѥؼл�121���C

|

��j�Ϥ�

��j�Ϥ�