��j�Ϥ� ��j�Ϥ�

���@�j

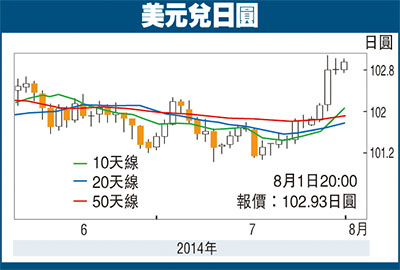

�������I��ꥻ�P��b101.75������o���j����ᨫ�հ��j�A�@�ש�P�T���ФW����103.08����4�Ӥ�H�Ӱ���C����ڤ��έ^�鵥�D�n�f������U�^�A�����έ�o����������^���A�ϬM������骺�ɶջᬰ�����A������^����Q�n�����C

�����p�x�����P�T�ť��Y��C���ʶųW�Ҧ�250��������A�ɦV�b10�뵲���R�Ŧ�ʡA�A�[�W����P�|������2�u�Ҥu�������u�W��0.7%�A���u0.3%�A�ӫ��~��2%�ɴT�A�ƾڼW�[���̹��p�x�����~�U�b�~�}�l�ɮ����w���A�ɭP����10�~�����Ů��v�i�@�B�k�ɦ�2.58%�����A�O�����I���P�����q�j�����B��102.75��102.98�������������ʽd��A�åB�O�����P���j�����ɴT�C�w�������I���N���ФW�ժŶ��C

���u�ꤴ���U�歷�I

���M�饻�g���p�P�|�����饻�j���~�L�u����������~�W�ɪ�7.2%�A�O��24�~�Ӫ��̤j�W�T�A���饻�p�ͳҰʬ٥��P�|�����饻5�H�H�W���~6�륭�����J��437,362���A���~�W��0.4%�A�ɴT�s���2�Ӥ��w�A�åB����C��4�몺0.7%�ɴT�A�Ӹg�L�ո`�q�ȫ᪺5���6����u����ƫ��~���X�{3.8%���U�^�A�ϬM�饻���u��W�������U�歷�I�A���Q�饻���O�̤�X���~�A�N����饻����b���~�F�P2%�q�Ȫ��ؼСA�O�饻���橹�����H�O�����L���ʡA���Q�����{�C

�t�@�譱�A�饻�g�ٲ��~�٥��P�T����6��u�~�Ͳ����Ƭ�96.7�A����U�^3.3%�A�O��Ӥ�H�ӭ��ץX�{�U�^�A�ƾک��㤣�Q�饻��2�u�g�٪��{�A�W�[�饻����y����X�s��E���I�����|�A���ꨫ�պc���t���v�T�C���L�饻���ۦw���ʤT�N��9���դ��աA���ư��饻����i��|�ݦܦw��������դ��ի�A�~�|�@�X�s�@���e�P��ʡC

���ꥻ�P�T������2�u�g�٪��{�j�T�n���w���A�P�ɬ����p�x�����|���n�������g�ٸ��e���[��A�����I�U�D�n�f�����j�A�A�[�W����10�~�����Ů��v�i�@�B�k�ɡA�۸��饻10�~�����Ů��v�������U�^�A�N���U�����I��꭫�W103�����C�Y�G���ꥻ�P������7��D�A�N�~�ƾڤ@���n��w���A�h�����I���N�����|�V�W�į}�L�h4�Ӥ�H�Ӧ��103.10��103.40�������D�n���O�ϡA�w�Ƭ����I���N���Ш�����104.00�����C

�����ΤU��1270��������

�P�|�ì�12���������1,282.80�����A���W��U�^14.10�����C�{�f�������P���q����1,312����������O��A����J��^�R���O�A�@�ש�P�|���ФU�^��1,280��������C���M����P���ߤ���7��D�A�N�~�ƾګe�A�{�f�����P�����q�y���^í�A�j�����ɶ����T�r�ީ�1,282��1,285���������A���Y�G����7��D�A�N�~�ƾڤ@���~�ﵽ�ɦV�A�h�����N���ФU�ժŶ��C�w�Ʋ{�f�����N���Ш��C��1,270���������C

�����A�n

���G�����I���N��������104.00�C

�����G�{�f�����N�����C��1,270�����C

|

��j�Ϥ�

��j�Ϥ�